Las Smart TV son bastante bobas. Son tontas por su software, y se lo hacen por la presión de la todopoderosa industria con su empacho de licencias, frecuencias, derechos, canales y todas las limitaciones para sostener un mercado con los días contados. Los más ceñudos teleadictos quieren una televisión personal, a la carta, sin la tiranía de la programación y el exceso de publicidad que desprecia a la audiencia. Una nueva industria, la de internet, el streaming, las aplicaciones y los contenidos disponibles en cualquier momento y dispositivo, empuja y se une a los grandes fabricantes de pantallas para acabar con la tiranía de la tele convencional.

El gigante Samsung acaba de comprar Boxee, una pequeña compañía inventora del primer grabador de TV en la nube. Con el Cloud DVR dio a sus clientes el poder de grabar cualquier programa para construir su programación personal y verla en cualquier aparato, de la televisión a los móviles.

Boxee es un descodificador de software elegante que ofrece una experiencia de usuario simple en cualquier aparato. Permite disfrutar de toda la televisión –abierta o de pago- del usuario además de integrar aplicaciones audiovisuales, del vídeo a la carta a las de los propios canales de televisión.

Los nuevos servicios de streaming y la oferta de descodificadores interactivos sufren los mismos males. Uno, un software lento y bobo. Dos, el control de las televisiones sobre los contenidos y sus limitaciones para evitar el cambio del viejo modelo basado en frecuencias, canales y mercado territorial a la libertad del móvil y los contenidos en la nube. El mismo problema que enfrentan los grandes de la electrónica para que sus televisiones inteligentes no parezcan cacharros tontos que la mayoría acaba por no conectar nunca a internet.

Microsoft o Sony quieren solucionarlo con el poder de sus videoconsolas. Samsung apuesta por una televisión realmente inteligente y menos enfrentada a la industria para evitar el ataque de Apple, Google y otros grandes de la tecnología que tienen en la televisión es su gran objetivo.

Columna en los diarios de Vocento

Showing posts with label televisión. Show all posts

Showing posts with label televisión. Show all posts

Monday, July 08, 2013

Monday, June 17, 2013

Descontento TV

Poder y televisión son inseparables en la partitocracia. Pero pocas veces la telecracia se ha sentido tan incómoda con un gobierno en teoría aliado de las privadas. Tres años después del apagón analógico y el despliegue de la TDT el mercado audiovisual vive pendiente de los tribunales, la anulación de la adjudicación de canales y una sentencia que puede eliminar la tasa a las telecos para financiar RTVE. Nadie sabe cuál es la política audiovisual de Rajoy y muchos dudan de que tenga alguna.

El duopolio Mediaset/Atresmedia está inquieto pese a dominar el mercado. En las ondas autonómicas y municipales sobran canales desiertos mientras faltan en la televisión nacional, a pesar de tanta redundancia y programación de bajo coste.

La privatización de las autonómicas empujada por algunos barones no avanza mientras los recortes rasgan las televisiones públicas. Nadie parece estar ansioso por hacerse con canales cada vez con menos audiencia y una gestión que tendrá que luchar con la competencia y las resistencias a romper un modelo de televisión pública sin que nadie defina cuál es el futuro del servicio público.

Doce meses después de la toma de RTVE por un presidente sin consenso parlamentario, la Corporación resiste con la fortaleza de una audiencia remisa a abandonar una programación repleta de relleno para caer en una oferta comercial que no convence a muchos acostumbrados a una parrilla de cierta calidad.

Hasta la paz dormida de la televisión de pago tras el pacto de la guerra del fútbol entre Digital+ y Mediapro se resquebraja. La cadena de Prisa no paga y vive en el limbo de una compra que se dirime entre Telefónica y el magnate Rupert Murdoch, con Aznar de por medio.

Manuel Campo Vidal, presidente de la Academia de TV, pedía días atrás claridad, un sistema de financiación solvente para RTVE, televisión pública independiente y seguridad jurídica para las privadas. Incluso la resurrección del innato regulador audiovisual para poner orden y no depender de los políticos.

A día de hoy parece mucho pedir.

Columna en los diarios de Vocento

El duopolio Mediaset/Atresmedia está inquieto pese a dominar el mercado. En las ondas autonómicas y municipales sobran canales desiertos mientras faltan en la televisión nacional, a pesar de tanta redundancia y programación de bajo coste.

La privatización de las autonómicas empujada por algunos barones no avanza mientras los recortes rasgan las televisiones públicas. Nadie parece estar ansioso por hacerse con canales cada vez con menos audiencia y una gestión que tendrá que luchar con la competencia y las resistencias a romper un modelo de televisión pública sin que nadie defina cuál es el futuro del servicio público.

Doce meses después de la toma de RTVE por un presidente sin consenso parlamentario, la Corporación resiste con la fortaleza de una audiencia remisa a abandonar una programación repleta de relleno para caer en una oferta comercial que no convence a muchos acostumbrados a una parrilla de cierta calidad.

Hasta la paz dormida de la televisión de pago tras el pacto de la guerra del fútbol entre Digital+ y Mediapro se resquebraja. La cadena de Prisa no paga y vive en el limbo de una compra que se dirime entre Telefónica y el magnate Rupert Murdoch, con Aznar de por medio.

Manuel Campo Vidal, presidente de la Academia de TV, pedía días atrás claridad, un sistema de financiación solvente para RTVE, televisión pública independiente y seguridad jurídica para las privadas. Incluso la resurrección del innato regulador audiovisual para poner orden y no depender de los políticos.

A día de hoy parece mucho pedir.

Columna en los diarios de Vocento

Monday, April 29, 2013

El entuerto audiovisual

El lío del audiovisual necesita desanudarse con urgencia. Un mandoble como el de Alejandro Magno para cortar el nudo gordiano que le impedía conquistar el mundo. Por si la crisis, los bolsillos vacíos de los espectadores y el hundimiento de la publicidad no eran suficiente, el gobierno está empeñado en enojar a todos y abrir agujeros sin cerrar ninguno. Resultado: las televisiones se quejan, RTVE agoniza y el control político ya es manipulación rampante, cierran los cines más queridos por los aficionados con entradas más caras por el IVA y el ignoto plan de financiación del cine no augura esperanzas.

Sólo crece el consumo de televisión. La gente se atrinchera en su casa con los ojos fijos en las pantallas para soportar el rigor de la crisis. Los jóvenes devoran cine y televisión en móviles, ordenadores y televisión conectada sin pasar mucho por taquilla y el guión de la industria se descompone por los huecos que nadie parece cerrar.

Las televisiones han perdido la mitad de la publicidad desde que empezó la crisis y sus beneficios descienden a niveles casi de supervivencia pese a la enorme concentración del mercado en manos de Telecinco y Antena 3. La amenaza de perder canales por el dividendo audiovisual y la chapuza de la adjudicación de la TDT mantiene al sector en vilo. El sofoco les empuja a reclamar mayor desmantelamiento de TVE, ya en barrena de audiencia y credibilidad, y de las pocas autonómicas que malviven.

Sin respuesta desde los ministerios. En los despachos del poder las soluciones se olvidan en los cajones de una política sin plan ni visión. En Estados Unidos una compañía enseña el camino. El vídeo bajo demanda en internet ha convertido a Netflix en la principal televisión de pago con 30 millones de suscriptores. Su creador lo tiene claro: el futuro de la televisión está en internet y las nuevas pantallas, los canales son aplicaciones y el mercado audiovisual da para mucho si cada uno mejora su oferta y responde a la demanda de telespectadores pegados a pantallas en cualquier sitio y momento. El resto son interferencias.

Columna en los diarios de Vocento

Sólo crece el consumo de televisión. La gente se atrinchera en su casa con los ojos fijos en las pantallas para soportar el rigor de la crisis. Los jóvenes devoran cine y televisión en móviles, ordenadores y televisión conectada sin pasar mucho por taquilla y el guión de la industria se descompone por los huecos que nadie parece cerrar.

Las televisiones han perdido la mitad de la publicidad desde que empezó la crisis y sus beneficios descienden a niveles casi de supervivencia pese a la enorme concentración del mercado en manos de Telecinco y Antena 3. La amenaza de perder canales por el dividendo audiovisual y la chapuza de la adjudicación de la TDT mantiene al sector en vilo. El sofoco les empuja a reclamar mayor desmantelamiento de TVE, ya en barrena de audiencia y credibilidad, y de las pocas autonómicas que malviven.

Sin respuesta desde los ministerios. En los despachos del poder las soluciones se olvidan en los cajones de una política sin plan ni visión. En Estados Unidos una compañía enseña el camino. El vídeo bajo demanda en internet ha convertido a Netflix en la principal televisión de pago con 30 millones de suscriptores. Su creador lo tiene claro: el futuro de la televisión está en internet y las nuevas pantallas, los canales son aplicaciones y el mercado audiovisual da para mucho si cada uno mejora su oferta y responde a la demanda de telespectadores pegados a pantallas en cualquier sitio y momento. El resto son interferencias.

Columna en los diarios de Vocento

Monday, April 15, 2013

Telesofisticados

La televisión en abierto corre riesgo en Estados Unidos. Una pequeña antena ha desatado la furia del magnate Rupert Murdoch y de otros dueños de la televisión. Aero permite ver en cualquier dispositivo, de televisores a móviles, canales en abierto en directo o bajo demanda con un sistema de grabación. Puede sonar raro, pero en un país dominado por la televisión de pago y donde los canales en abierto se usan como gancho de audiencia, el objetivo de Aero puede desbaratar un gran negocio controlado por unos pocos.

La clave es el telespectador sofisticado. Una audiencia multipantalla, que ve televisión en su móvil, en el ordenador o en su televisor HD, pero renuente a tragar el aluvión de bajo coste y peor calidad de muchos canales. Quiere elegir, ver lo que le interesa bajo demanda dónde, cuándo y en el aparato que quiera. A menudo utilizando varios a la vez para compartir en las redes sociales.

Aero, como Netflix, Amazon o Filmin, además de las propias ofertas de las televisiones de pago como Yomvi intentan atraer a ese televidente inteligente que quiere ser su propio programador.

Juego de tronos, una de las series más seguidas de los últimos tiempos, ha roto el récord de descargas: su segunda temporada fue descargada 4,3 millones de veces en todo el mundo. Nada despreciable frente a los diez millones de telespectadores que consiguió en televisión en EE. UU. Si Netflix, la gran estrella del vídeo bajo demanda, fuera un canal de pago, sería el más visto de la televisión norteamericana.

YouTube, el monstruo del vídeo en internet lo sabe y acelera sus planes para convertirse en la gran plataforma global de la televisión, tanto con canales en abierto como de pago.

La revolución audiovisual es imparable. Los más innovadores en el negocio ya corren a por un negocio que ha multiplicado las horas de consumo y que lleva la televisión a todos los momentos de nuestra y lugares de nuestra vida. Los telespectadores sofisticados aún son pocos, pero su influencia y su desafío hacen temblar a una industria acostumbrada a imponer sus deseos.

Columna en los diarios de Vocento

Saturday, March 23, 2013

El gobierno presiona a las televisiones

La televisión necesita otra carta de ajuste. La TDT revienta por el permanente intervencionismo político y un modelo audiovisual insostenible. El presidente de RTVE alerta de la insostenibilidad de la televisión pública sin publicidad y el gobierno de Rajoy ha provocado un terremoto al anunciar que las grandes televisiones tendrán que devolver canales que el ejecutivo de Zapatero les regaló en 2010 sin concurso público. Desde el inicio de la nueva era audiovisual con la creación de las nuevas cadenas y el despliegue de la TDT la televisión no ha parado de dar vueltas.

Las televisiones se sienten traicionadas por el ejecutivo. Los rumores sobre la vuelta de la publicidad a RTVE son constantes mientras la privatización de las autonómicas encuentra más problemas de los previstos por el PP. TVE quiere más dinero para frenar su déficit de 113 millones de euros en 2012 mientras cadenas y operadoras de telecomunicaciones con oferta audiovisual inventan argucias para pagar menos tasas a la televisión pública.

El ministro José Manuel Soria y los técnicos de Industria intentaron el verano pasado aprovechar la obligación de liberar y reubicar frecuencias del dividendo digital para reducir canales tanto de las cadenas comerciales como las públicas. Las tensas negociaciones acabaron con un acuerdo para comprimir las frecuencias y no reducir una oferta en la que se han invertido muchos recursos.

España es el cuarto país europeo con más canales nacionales en abierto (datos y gráfico del Observatorio Audiovisual Europeo), a los que hay que sumar autonómicos y locales. Pero es uno de los más restringidos en televisión de pago y contenidos premium. Ningún gran país europeo ha sufrido estos años una erosión tan grande en el mercado, con la desaparición de la mitad de la publicidad, ni tiene tan concentrado el negocio de la televisión en dos grandes grupos, Mediaset y Antena 3, que dominan el mercado con una facturación que supone la mitad del negocio publicitario total.

La sentencia del Supremo y la decisión del gobierno afecta a los cinco primeros grupos de comunicación del país, como se ve en el gráfico. A Mediaset (2 canales) y a Prisa como accionista, a Planeta con tres canales de la nueva Atresmedia, y a Vocento y Unidad Editorial, con sus canales de TDT alquilados.

España es el cuarto país europeo con más canales nacionales en abierto (datos y gráfico del Observatorio Audiovisual Europeo), a los que hay que sumar autonómicos y locales. Pero es uno de los más restringidos en televisión de pago y contenidos premium. Ningún gran país europeo ha sufrido estos años una erosión tan grande en el mercado, con la desaparición de la mitad de la publicidad, ni tiene tan concentrado el negocio de la televisión en dos grandes grupos, Mediaset y Antena 3, que dominan el mercado con una facturación que supone la mitad del negocio publicitario total.

La sentencia del Supremo y la decisión del gobierno afecta a los cinco primeros grupos de comunicación del país, como se ve en el gráfico. A Mediaset (2 canales) y a Prisa como accionista, a Planeta con tres canales de la nueva Atresmedia, y a Vocento y Unidad Editorial, con sus canales de TDT alquilados.

La aplicación “estricta”, como dijo la vicepresidenta Soraya Sáenz de Santamaría, de una sentencia del Supremo sobre los nueve canales mal adjudicados rebajaría el duopolio de Mediaset y Antena 3, y dejaría a concesionarios como Net TV (Vocento) y Veo TV (Unidad Editorial) con dos canales frente a los cuatro actuales. Los defensores de la medida reclaman

canales para nuevos operadores o una reducción de la oferta para potenciar la nueva televisión por internet. Las cadenas denuncian inseguridad jurídica y un chantaje a las televisiones en la crispación de los escándalos de corrupción, con el caso Bárcenas, las protestas contra las políticas del PP y el gobierno llenando páginas y minutos de telediario.

Por eso no sorprende que El Mundo titule su editorial El gobierno machaca a los medios para quejarse de un estrangulamiento económico en el que no falta presión política e informativa. Los grandes grupos ya negocian a toda prisa con el ejecutivo de Rajoy. Tienen menos de un año para llegar a un acuerdo. Habrá que vigilar portadas y escaletas de telediarios para observar cómo afecta una medida económica a la independencia y el rigor de la información, víctimas a menudo también de la concentración.

Por eso no sorprende que El Mundo titule su editorial El gobierno machaca a los medios para quejarse de un estrangulamiento económico en el que no falta presión política e informativa. Los grandes grupos ya negocian a toda prisa con el ejecutivo de Rajoy. Tienen menos de un año para llegar a un acuerdo. Habrá que vigilar portadas y escaletas de telediarios para observar cómo afecta una medida económica a la independencia y el rigor de la información, víctimas a menudo también de la concentración.

Sobra intervencionismo político, falta plan y se echa de menos una autoridad audiovisual independiente -esa a la que permanentemente se oponen las televisiones- para diseñar una televisión en plena revolución digital y para garantizar a los ciudadanos y la democracia la independencia de los grandes grupos y medios de comunicación.

Monday, March 18, 2013

La burbuja del fútbol

La Liga vive de espaldas a la crisis. Acostumbrados a las cifras millonarias, a los contratos desorbitados, a las deudas que no pagan –sobre todo con Hacienda-, al trapicheo de la influencia y la política, tan desmesurado como los fichajes, no se resignan a la huida de los anunciantes por los precios abusivos y desconfiados de la eficacia de tanto peloteo.

La guerra del fútbol infló el precio de unos derechos que nadie va a conseguir rentabilizar. La burbuja se pincha y arrastra a muchos. Los últimos en sufrir el rigor de la pateada pelota son los diarios deportivos. Acostumbrados durante años a una difusión tan hinchada como los sueldos de los cracks viven sus peores momentos, con la publicidad y la audiencia en retirada.

El aburrimiento de una Liga que se juega entre dos ayuda. El duopolio se alimenta con un reparto insolidario de los derechos de televisión (gráfico de Deloitte) que no empuja la competitividad de los clubes más débiles. La falta de límite a los contratos multimillonarios dispara los costes y aleja a los buenos jugadores de los equipos de las ciudades más pequeñas.

Fútbol y televisión necesitan una pensada. Mediapro y Prisa asumen que nunca recuperarán los costes de su guerra, pero los daños caen también sobre el propio fútbol, los aficionados y el resto de ciudadanos, obligados a asumir las deudas y los excesos de los clubes. La publicidad asume el sobrecoste de los derechos deportivos aunque no le interesen los partidos. Las televisiones pagan y repercuten en el mercado los costes. Una factura que se mitigaría para ajenos al fútbol con un reparto de derechos más solidario y la desaparición de la Liga de las cadenas generalistas.

Columna en los diarios de Vocento

Tuesday, February 05, 2013

El prime time es tuyo

Toda la temporada de una tacada. Trece capítulos a un clic en cualquier pantalla conectada a internet. Es la apuesta de Netflix con su House of Cards, la primera gran serie producida por el gigante del vídeo bajo demanda en internet, con más de 30 millones de suscriptores. Nada de esperar al estreno de cada capítulo semana a semana en el prime time de las televisiones. La audiencia manda y decide si quiere tragarse este drama político de sopetón o poco a poco.

¿Qué fue de la promoción, las entrevistas con los protagonistas, los medios, el rating de audiencia, etc.? Las urdimbres del gran negocio de la televisión y el cine con su control del tiempo: de la programación y del público. Donde el marketing es tan importante y donde cada rueda de prensa es un capítulo del reality show permanente.

El poder es para la audiencia en la televisión por internet. El actor Kevin Spacey lo define como “un nuevo paradigma”, la primera serie creada para la generación del vídeo bajo demanda. En lugar de grandes campañas de promoción, la serie ha sido recomendada a los suscriptores de Netflix por un algoritmo de personalización. Si has visto otros dramas y comedias políticas, esta te gustará.

Darle a la gente lo que quiere, cuando quiere y con la mayor elección. Esa es la estrategia con la que Netflix espera sumar más suscriptores, e incluso lograr ingresos de la televisión de pago y los servidores de internet. Total disponibilidad y contenidos únicos, que no están en la televisión de pago ni en otros servicios de vídeo online como iTunes o Amazon. El gigante del comercio electrónico también se ha lanzado a la producción propia con otro sistema original: financiar un piloto y producir los que más éxito consiga. YouTube ya prepara suscripciones de pago para algunos de sus canales.

Oportunidad para los productores independientes y la ruptura del monopolio de los grandes de la televisión y el cine. Si la televisión arrebató mercado al cine con las grandes series, comienza la era de los contenidos premium en internet.

Columna en los diarios de Vocento

¿Qué fue de la promoción, las entrevistas con los protagonistas, los medios, el rating de audiencia, etc.? Las urdimbres del gran negocio de la televisión y el cine con su control del tiempo: de la programación y del público. Donde el marketing es tan importante y donde cada rueda de prensa es un capítulo del reality show permanente.

El poder es para la audiencia en la televisión por internet. El actor Kevin Spacey lo define como “un nuevo paradigma”, la primera serie creada para la generación del vídeo bajo demanda. En lugar de grandes campañas de promoción, la serie ha sido recomendada a los suscriptores de Netflix por un algoritmo de personalización. Si has visto otros dramas y comedias políticas, esta te gustará.

Darle a la gente lo que quiere, cuando quiere y con la mayor elección. Esa es la estrategia con la que Netflix espera sumar más suscriptores, e incluso lograr ingresos de la televisión de pago y los servidores de internet. Total disponibilidad y contenidos únicos, que no están en la televisión de pago ni en otros servicios de vídeo online como iTunes o Amazon. El gigante del comercio electrónico también se ha lanzado a la producción propia con otro sistema original: financiar un piloto y producir los que más éxito consiga. YouTube ya prepara suscripciones de pago para algunos de sus canales.

Oportunidad para los productores independientes y la ruptura del monopolio de los grandes de la televisión y el cine. Si la televisión arrebató mercado al cine con las grandes series, comienza la era de los contenidos premium en internet.

Columna en los diarios de Vocento

Monday, January 07, 2013

Éxitos de casa

Las series y el cine español triunfan. Las series, mucho; el cine, menos. El audiovisual patrio parece acabar con la maldición del repudio del público. Los programas creados y producidos aquí se benefician de una mayor inversión por las televisiones, mejor posición en la parrilla y el favor de los telespectadores. Llega el momento de reconstruir una industria audiovisual que ha sufrido y todavía sufre muchos complejos y ataduras.

La ficción española lidera las audiencias con el éxito de Águila Roja tirando de Isabel, Cuéntame o Amar en tiempos revueltos. La historia triunfa. Una tendencia patente desde hace años en las librerías, donde proliferan las novelas de recreación histórica y las sagas a veces interminables.

La televisión ha convertido a las series en el producto estrella. Las cadenas ya no necesitan esperar a Los Soprano o El Ala Oeste de la Casa Blanca para unir calidad y audiencia. El audiovisual español trabaja duro y las cosas empiezan a marchar. Tampoco es ajeno al triunfo nacional que las mejores series norteamericanas ya han sido vistas por muchos, especialmente el público joven y el más interesado, gracias a las descargas. El televidente no espera ya a las famosas ventanas que nos castigan a ver con retraso los éxitos de otros países.

El triunfo de las series y el crecimiento del cine español: un 17,9% de cuota de pantalla en 2012, la más alta en 27 años a pesar de su modestia, muestra el poder de la unión entre televisión y productores. Tanto las series como las películas se benefician de la producción y la promoción de las grandes cadenas. Lo imposible, Tadeo Jones o Tengo ganas de ti son películas de Mediaset, Antena 3 y Telefónica.

El sector y el gobierno están en marcha para reformar la financiación del cine. Imposible sin pensar el sector audiovisual en su integridad: con el disfrute de los contenidos y su sinergia de promoción y negocio en diferentes pantallas. Como los creadores y productores, la industria debe tomar nota: dar a la gente lo que quiere y cuando quiere es la mejor receta para el éxito.

Columna en los diarios de Vocento

La ficción española lidera las audiencias con el éxito de Águila Roja tirando de Isabel, Cuéntame o Amar en tiempos revueltos. La historia triunfa. Una tendencia patente desde hace años en las librerías, donde proliferan las novelas de recreación histórica y las sagas a veces interminables.

La televisión ha convertido a las series en el producto estrella. Las cadenas ya no necesitan esperar a Los Soprano o El Ala Oeste de la Casa Blanca para unir calidad y audiencia. El audiovisual español trabaja duro y las cosas empiezan a marchar. Tampoco es ajeno al triunfo nacional que las mejores series norteamericanas ya han sido vistas por muchos, especialmente el público joven y el más interesado, gracias a las descargas. El televidente no espera ya a las famosas ventanas que nos castigan a ver con retraso los éxitos de otros países.

El triunfo de las series y el crecimiento del cine español: un 17,9% de cuota de pantalla en 2012, la más alta en 27 años a pesar de su modestia, muestra el poder de la unión entre televisión y productores. Tanto las series como las películas se benefician de la producción y la promoción de las grandes cadenas. Lo imposible, Tadeo Jones o Tengo ganas de ti son películas de Mediaset, Antena 3 y Telefónica.

El sector y el gobierno están en marcha para reformar la financiación del cine. Imposible sin pensar el sector audiovisual en su integridad: con el disfrute de los contenidos y su sinergia de promoción y negocio en diferentes pantallas. Como los creadores y productores, la industria debe tomar nota: dar a la gente lo que quiere y cuando quiere es la mejor receta para el éxito.

Columna en los diarios de Vocento

Tuesday, December 18, 2012

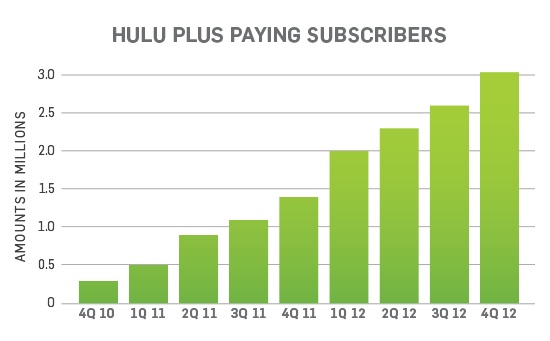

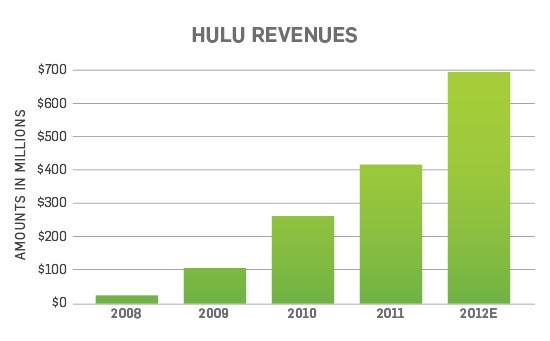

Hulu y Netflix consolidan el vídeo bajo demanda, ¿y España?

Netflix, el líder de vídeo bajo demanda con su modelo de suscripción de streaming y DVD, cerró los nueve primeros meses del año con 29,9 millones de suscriptores en todo el mundo (23,8 en Estados Unidos), una facturación de 2.664 millones de dólares y unos beneficios de 9,2 millones.

En ambos casos, la definición sobre el futuro del cine y la televisión unida al encarecimiento de los derechos, aprieta financieramente a las nuevas pantallas, pero su éxito reafirma que la nueva televisión es multipantalla, streaming, bajo demanda y por suscripción.

Una definición válida también para España cuando se analiza el consumo de los espectadores y la todavía incipiente oferta disponible.

Como en el caso de Hulu y Netflix, el consumo ha crecido con el aumento de penetración de la televisión conectada (directa, por videoconsolas o STB) y las tabletas, fundamentalmente.

Pero la gran diferencia entre Estados Unidos y España es la oferta de contenidos y la definición del futuro mercado de la televisión.

En el caso americano, como en casi todo el mundo, la televisión y el cine se hacen claramente multipantalla, con un acceso a los contenidos cada vez más neutral respecto a la plataforma. La estrategia es llegar al máximo de audiencia rentabilizando de la mejor forma cada plataforma.

Las ventanas de exhibición se estrechan y Hulu ya presume de ofrecer al público infantil la misma temporada de Nickelodeon de la que se disfruta en la televisión de pago.

Las cadenas y productoras han encontrado en Hulu, Netflix y en sus propias webs y servicios de televisión multipantalla (TV Everywhere en el caso del cable) un buen canal para aumentar y rentabilizar la oferta de programación en catch up (diferido) y de sus programas de catálogo a demanda del público.

Los datos de Gran Bretaña y otros países de Europa son inapelables: el consumo de televisión crece en todas las pantallas cuando la oferta es atractiva para el público.

El resultado es inmediato: aumenta el negocio de la televisión y el audiovisual de calidad y se reducen las descargas, como ocurre también en España.

La publicidad también acompaña. El vídeo y las nuevas pantallas son los motores de la publicidad digital en todo el mundo, con una ralentización importante en España por la crisis publicitaria (con una caída del 50% del mercado de televisión) y una estructura de oferta que lleva a la pérdida de GRPs y de eficacia.

La concentración del mercado de televisión en el duopolio Mediaset/Antena 3 produce un estrangulamiento del mercado televisivo y de la oferta en las nuevas pantallas. Pero también un agravamiento de la crisis en el resto de los medios.

El abusivo dominio de las dos grandes empresas de televisión y la concentración de la oferta y los derechos limita el desarrollo del mercado tanto publicitario como de audiencia.

Para los anunciantes no hay forma de llegar a otros públicos de manera diferente. La pérdida de audiencia y contactos sufrida con la retirada de la publicidad de TVE no se recupera y se agrava.

El público sufre una limitación de la oferta de televisión y cine multipantalla como no ocurre ya en ningún otro país desarrollado.

La propia televisión de pago se frena por el modelo de la TDT: televisión en abierto de bajo coste con una oferta de canales amplia pero con pocas alternativas de calidad.

El estancamiento regulatorio impuesto por las grandes cadenas y distribuidores de cine agrava el panorama con los derechos exclusivos y condicionados para los grandes canales y pantallas, tanto en fútbol como en cine.

El gobierno Rajoy ha perdido una gran oportunidad de repensar el futuro mercado audiovisual, que ya no es televisión sino que abarca todo el ecosistema digital. La discusión del dividendo digital y la imposición de las tesis de la televisión privada frena las posibilidades de desarrollo no sólo de las nuevas pantallas, sino también de quienes aspiran a licencias de TDT.

Unos demandan licencias para ofertar nuevos contenidos mientras otros se benefician de una adjudicación partidista, poco transparente y sin concurso público, por lo tanto sin ingresos para las arcas públicas al contrario que en otros países, como acaba de ratificar el Tribunal Supremo.

Un reparto que ha acabado siendo un castigo. Para muchas empresas por el impacto del fracaso de la TDT en sus cuentas y en el resto de sus medios. Para la audiencia por la oferta de bajo coste y la saturación de horóscopos, videntes y demás programación basura cuya único objetivo es mantener las frecuencias ocupadas.

El reparto de las licencias de TDT a los grandes grupos de comunicación se ha demostrado un fracaso tanto para la audiencia como para los propios medios. Vocento o Unidad Editorial tienen sus licencias alquiladas y la explosión de canales sólo ha conducido al mercado de televisión más concentrado de Europa, con menor oferta multipantalla y con la televisión pública más debilitada.

Ese es el balance de la gestión televisiva y del mercado de la comunicación de Zapatero y lo que llevamos de Rajoy.

La discusión sobre la financiación del cine es una nueva oportunidad para abrir aquello que un día se llamó el melón televisivo y que ahora afecta a todo el ecosistema digital multipantalla. La lucha entre el monopolio de la televisión en abierto y de pago (Mediaset, Antena 3, Prisa) y las nuevas pantallas vuelve a jugarse con el poder político siempre cercano a las demandas de Uteca, la patronal de la televisión convencional.

Es hora de otra televisión con más pantallas y oferta de calidad.

Friday, December 07, 2012

Competencia investiga el monopolio del fútbol televisado

La Comisión Nacional de la Competencia investiga el pacto entre Mediapro y Prisa para repartirse los derechos del fútbol televisado. La nueva situación, con Prisa, Mediapro y Telefónica controlando el fútbol de pago e imponiendo condiciones innegociables al resto del mercado provoca la apertura de un expediente sancionador por "abuso de su posición de dominio en el mercado de reventa de derechos audiovisuales de Liga y Copa de S.M. de fútbol, en particular, a través del establecimiento de condiciones inequitativas y discriminatorias a la hora de comercializar a nivel mayorista el canal Canal+ Liga".

Competencia investiga además los acuerdos entre Prisa (DTS Distribuidora de Televisión Digital, S.A.) y Telefónica en la explotación de los canales Canal+ Liga y Canal+ Liga de Campeones.

Las televisiones de pago (cable, IPTV e internet) denuncian la imposición de condiciones y precios abusivas, además de la restricción del mercado a ciertos operadores y alternativas de emisión de los partidos a través de nuevas plataformas.

El nuevo expediente de Competencia se suma a la resolución de este año contra la extensión de los contratos de derechos con los clubes pactada por las televisiones para evitar la competencia y la creación de un nuevo mercado del fútbol televisado.

La autoridad de competencia cree que existen indicios de "un pacto de no competencia de cara a la comercialización mayorista de canales de televisión de pago con contenidos de Liga y Copa de S.M. el Rey de fútbol, que restringe la competencia y podría no estar justificado objetivamente".

El expediente abre un período de investigación de 18 meses.

Prisa y Telefónica son el nuevo duopolio de la televisión de pago a través de sus acuerdos sobre derechos y la participación accionarial de la operadora de telecomunicaciones (22%, junto a otro tanto de Mediaset) en Digital+.

La falta de comercialización más abierta de los derechos del fútbol o en paquetes como propone la Comisión Europea (y se hace en otros países), unida a la concentración del mercado de televisión, provoca un mercado con prácticas monopólicas que perjudica a las televisiones, a los nuevos canales audiovisuales como internet y a los clubes medianos y pequeños.

Competencia investiga además los acuerdos entre Prisa (DTS Distribuidora de Televisión Digital, S.A.) y Telefónica en la explotación de los canales Canal+ Liga y Canal+ Liga de Campeones.

Las televisiones de pago (cable, IPTV e internet) denuncian la imposición de condiciones y precios abusivas, además de la restricción del mercado a ciertos operadores y alternativas de emisión de los partidos a través de nuevas plataformas.

El nuevo expediente de Competencia se suma a la resolución de este año contra la extensión de los contratos de derechos con los clubes pactada por las televisiones para evitar la competencia y la creación de un nuevo mercado del fútbol televisado.

La autoridad de competencia cree que existen indicios de "un pacto de no competencia de cara a la comercialización mayorista de canales de televisión de pago con contenidos de Liga y Copa de S.M. el Rey de fútbol, que restringe la competencia y podría no estar justificado objetivamente".

El expediente abre un período de investigación de 18 meses.

Prisa y Telefónica son el nuevo duopolio de la televisión de pago a través de sus acuerdos sobre derechos y la participación accionarial de la operadora de telecomunicaciones (22%, junto a otro tanto de Mediaset) en Digital+.

La falta de comercialización más abierta de los derechos del fútbol o en paquetes como propone la Comisión Europea (y se hace en otros países), unida a la concentración del mercado de televisión, provoca un mercado con prácticas monopólicas que perjudica a las televisiones, a los nuevos canales audiovisuales como internet y a los clubes medianos y pequeños.

Tuesday, December 04, 2012

Televidente 2.0: menos descargas, más vídeo bajo demanda

El crecimiento de la oferta de vídeo bajo demanda y la ampliación de acceso a contenidos audiovisuales a través televisión conectada, dispositivos móviles y aplicaciones empuja el crecimiento de la televisión en todas las pantallas, pero también comienza a diferenciar el consumo de contenidos multipantalla.

Son las conclusiones que más me llaman la atención del sexto informe Televidente 2.0 de The Cocktail Analysis respecto a años anteriores.

En el mercado de la abundancia, aumentar la oferta estimula la demanda y el negocio. Canalizarla a través de plataformas y aplicaciones ayuda a comercializar el producto premium y aumenta la rentabilización de las marcas.

Claves del nuevo mercado para la televisión a las que se une el fortalecimiento de su trono como centro del ocio digital tanto gracias a las televisiones conectadas como a las tabletas.

El consumo multipantalla es distinto en cada plataforma, una ratificación más de la necesidad de crear medios y contenidos contextuales: adaptados al hábito y momento de consumo en cada plataforma.

La televisión en abierto se especializa en información y magazines (low cost, además del directo); series, cine y deportes son contenido premium (de pago y bajo demanda), y a las webs de televisión se vuelve para recuperar contenido no visto por los horarios de programación (catch-up) y para ampliar la información y consumo de los contenidos más interesantes.

Crece el consumo de contenidos bajo demanda y en streaming (VoD): 27% de la audiencia. Pero a pesar de que hacen caer las descargas, la apuesta en un mercado audiovisual muy encorsetado por licencias, derechos y ventanas caros y poco flexibles hace que el público continúe quejándose del escaso catálogo, la ausencia de estrenos y las deficiencias de opciones de visionado, sobre todo en las aplicaciones de videoclub de las televisiones conectadas.

El gran problema del vídeo bajo demanda es el empeño en mantener el mercado tradicional de cine y televisión frente a la aceleración en los cambios de la demanda, consumo y visionado de los consumidores.

Las webs de las televisiones concentran todavía mucho consumo de noticias frente a la ficción y el entretenimiento. Los internautas conocen más la oferta informativa, en competencia con los diarios y otros medios, que una oferta de programación todavía incipiente a pesar del crecimiento de los últimos dos años.

Pero la demanda del público está clara: la fortaleza de las webs de las televisiones está en el vídeo en directo (dobla su consumo respecto a la oleada de 2011) y las series, tanto para visionar capítulos como para consumir más contenido relacionado.

La audiencia de televisión conectada crece despacio. Sólo un 18% de los internautas se conecta a través de la televisión y un 15% tienen televisor con internet integrado.

Las aplicaciones estimulan el consumo de contenido audiovisual, sobre todo bajo demanda y catch-up para un público muy televidente con intereses muy claros. Un mercado clave para el futuro.

Las tabletas se consolidan como soporte de consumo de contenidos. Tanto la información de los diarios digitales como el cine, la televisión y los vídeos ganan un nuevo soporte para la distribución y comercialización. Una oportunidad para desarrollar contenidos específicos que amplíen la oferta y que aprovechen el aumento constante de consumo en doble pantalla tanto entre tabletas y televisión como entre móvil y televisor.

Monday, December 03, 2012

La publicidad en internet superará a los diarios en 2013

Internet superará en publicidad a la prensa en el mercado mundial en 2013. La última previsión de ZenithOptimedia extiende al mercado global lo que ya ha ocurrido en varios países como España.

Para España las predicciones de ZenithOptimedia siguen siendo tan malas como las de su filial española: no habrá freno a la caída del mercado publicitario hasta avanzado 2014 y la recuperación comenzará en 2015.

La agencia estima que internet seguirá creciendo a expensas de la prensa, especialmente los diarios, mientras la televisión mantiene su liderazgo con un 40% de la inversión publicitaria.

La ligera caída de la publicidad en internet, mayor en los mercados desarrollados, se compensa con el crecimiento del vídeo y la televisión en internet. Si se cuenta la televisión 2.0, la cuota global crece del 40% en 2012 al 42,6% en 2015.

Las pantallas y los contenidos audiovisuales continúan siendo los principales motores de la inversión, a la que se unen las redes sociales. El crecimiento del vídeo online y la publicidad social hará aumentar la cuota de la publicidad gráfica en internet un 20% anual y pasar del 38% en 2012 al 43% dentro de tres años.

Internet ha crecido un 15 puntos de cuota entre 2001 y 2012 en el mercado global. En el mismo período los diarios han perdido doce puntos y las revistas cinco. La prensa en papel seguirá perdiendo un uno por ciento de cuota cada año.

Para los diarios y las revistas el desafío es aumentar aceleradamente sus ingresos digitales. No para compensar el negocio impreso, una tarea imposible, sino para adaptarse a un nuevo mercado basado en contenidos y relaciones, movilidad, vídeo y publicidad automatizada, personalizada y de transacción, no de exposición.

Los diarios en todo el mundo sólo consiguieron un 2,2% de sus ingresos del negocio digital, aunque en los mercados desarrollados como España ya suponen más del 12% y superan el 30% en los medios con una mejor adaptación al mercado digital.

En 2011 los diarios españoles ingresaron 150 millones del mercado digital frente a casi 2000 millones de facturación total. En las revistas, los ingresos digitales son todavía más bajos, alrededor de 50 millones el año pasado.

Huida de las televisiones públicas

La audiencia abandona RTVE. Los informativos son el último bastión en caer. Por primera vez en cinco años el informativo de otra cadena ha batido a los telediarios de la pública el mes pasado. Medio millón de oyentes han abandonado RNE 1. La huida de audiencia es una protesta como las que recorren las calles, los hospitales o los centros educativos. Una parte de la audiencia no transige con el cambio de línea editorial. Muchos periodistas de RTVE han protestado por la censura y la manipulación ante el Consejo de Informativos.

Huye la audiencia políticamente más crítica. Pero también la aburrida por la debilidad de las programaciones de las cadenas públicas, hundidas por los recortes y las protestas de los trabajadores.

¿Estalla la crisis de la radiotelevisión pública? Es una crisis anunciada y diseñada desde el poder. Las televisiones públicas tienen muchos enemigos, entre ellos los responsables de sus males. Su gigantismo, burocratización y derroche las hace antipáticas para muchos y onerosas para todos.

¿Quién se beneficia de la quiebra? De un lado están productoras como Secuoya o Vértice 360, favoritas para las privatizaciones. Ya cuentan en sus consejos de administración con ex dirigentes populares como Miguel Ángel Rodríguez y Josep Piqué, miembros de los gobiernos de Aznar, además de amigos, familiares y personajes habituales en la sede popular de Génova.

Del otro, ciudadanos y trabajadores perderán lo invertido tantos años sin que nadie apueste por un modelo alternativo de independencia, eficiencia y ajuste.

La información es la gran perjudicada. Con sus males, los telediarios públicos son los únicos renuentes al sensacionalismo y la vacuidad de las grandes privadas. Pero el duopolio Telecinco/Antena 3 es insaciable y el gobierno Rajoy está encantado.

Columna en los diarios de Vocento

Monday, November 26, 2012

Rebelión contra Telecinco

La televisión ya no es todopoderosa. El poder es de la gente y el consumo pasivo de pantalla boba acabó. Ahora los espectadores participan, comentan, critican o aplauden la televisión en las redes sociales. Un juicio y una movilización como otras que se hacen sobre la política y tantos aspectos de la vida cotidiana. Cuando Telecinco denuncia al bloguero que inició una campaña en las redes contra la telebasura está denunciando a su audiencia. La respuesta ha sido inmediata.

La etiqueta #DesintonizaTelecinco suma indignados y protestas en Twitter y crecen las firmas para volver a pedir a los grandes anunciantes que cancelen su publicidad en la cadena antes autoproclamada “amiga” mientras no retiren la querella contra Pablo Herreros, iniciador de la campaña contra La Noria.

El poder de la televisión está en su audiencia. Una parte de ella se ha cansado de abusos, de televisión de bajo coste y peores instintos, pero sobre todo está harta de ser olvidada, ninguneada e idiotizada. Ningún medio de comunicación vale nada sin su audiencia y una reputación que se gana día a día, minuto a minuto, y se pierde irremisiblemente cuando se ignora y desprecia al público.

Telecinco puede pedir 3,7 millones de euros y cárcel para Pablo Herreros, pero no frenará la crítica y la repulsa de miles de ciudadanos indignados con el abusivo uso que algunas televisiones hacen de bienes de todos: las frecuencias, el espacio público y sobre todo la inteligencia y la ética cívica.

El rating no lo justifica todo. Puede ser muy rentable para algunos, pero abusos como el de los diarios de Rupert Murdoch o el de la denostada La Noria ya no se perdonan por quienes creen que merecemos mejores medios y más responsables.

Telecinco se esfuerza cada minuto, cada programa, por lograr un Me gusta de Facebook o un tuiteo, como todos los medios. Con acciones como esta venganza demuestra no respetar a los ciudadanos ni acepta que su dominio del mercado de la televisión no basta para una tiranía que muchos no están dispuestos a aceptar.

Columna en los diarios de Vocento

La etiqueta #DesintonizaTelecinco suma indignados y protestas en Twitter y crecen las firmas para volver a pedir a los grandes anunciantes que cancelen su publicidad en la cadena antes autoproclamada “amiga” mientras no retiren la querella contra Pablo Herreros, iniciador de la campaña contra La Noria.

El poder de la televisión está en su audiencia. Una parte de ella se ha cansado de abusos, de televisión de bajo coste y peores instintos, pero sobre todo está harta de ser olvidada, ninguneada e idiotizada. Ningún medio de comunicación vale nada sin su audiencia y una reputación que se gana día a día, minuto a minuto, y se pierde irremisiblemente cuando se ignora y desprecia al público.

Telecinco puede pedir 3,7 millones de euros y cárcel para Pablo Herreros, pero no frenará la crítica y la repulsa de miles de ciudadanos indignados con el abusivo uso que algunas televisiones hacen de bienes de todos: las frecuencias, el espacio público y sobre todo la inteligencia y la ética cívica.

El rating no lo justifica todo. Puede ser muy rentable para algunos, pero abusos como el de los diarios de Rupert Murdoch o el de la denostada La Noria ya no se perdonan por quienes creen que merecemos mejores medios y más responsables.

Telecinco se esfuerza cada minuto, cada programa, por lograr un Me gusta de Facebook o un tuiteo, como todos los medios. Con acciones como esta venganza demuestra no respetar a los ciudadanos ni acepta que su dominio del mercado de la televisión no basta para una tiranía que muchos no están dispuestos a aceptar.

Columna en los diarios de Vocento

Thursday, November 15, 2012

Telefónica crece en televisión y vídeo por internet

El futuro de Telefónica no es la telefonía. La multinacional española apuesta cada vez más por convertirse en una teleco 2.0 con una oferta integrada de conectividad (redes), contenido (televisión y digital) y funcionalidades (aplicaciones). Para ello da un paso más en su apuesta por el vídeo y la televisión en internet tanto a través de OTT como de IPTV. Brasil, Chile y España serán los países donde primero se despliegue la nueva platataforma de vídeo global (GVP, global video platform) anunciada hoy merced a un acuerdo con Microsoft para desplegar los nuevos servicios de vídeo y televisión on line con la tecnología Microsoft Mediaroom.

Con la nueva GVP de Telefónica sus servicios de televisión operarán desde la nube (cloud computing) y se distribuyen tanto en redes dedicadas (IPTV) como en internet (OTT) tanto a televisiones conectadas, consolas Xbox, como al resto de ordenadores, móviles y tabletas que conforman las pantallas de la convergencia.

Telefónica tiene ya 11 millones de hogares conectados (casi un millón en España) y 22 millones de descodificadores habilitados para televisión en todo el mundo . La creación de la nueva plataforma de televisión digital para la convergencia y la multipantalla permitirá al grupo abundar en su estrategia de contenidos que se dirige desde Telefónica Digital.

La compañía quiere estar presente en toda la cadena de valor de la nueva televisión: lineal, televisión híbrida e internet. En marzo de este año Telefónica ya reunía 3,3 millones de usuarios de televisión en Latinoamérica y Europa, además de otros 125.000 suscriptores a los servicios OTT de Terra. El grupo espera crecimientos del 13% en Brasil, del 9% en Chile o del 5% en España hasta 2015, un mercado de más de mil millones de dólares.

Telefónica los últimos dos meses sendos servicios de IPTV (televisión por internet como Imagenio) en Chile y Brasil que junto a España serán la avanzadilla de la nueva plataforma.

Telefónica concentra cada vez más poder en la televisión convencional. tanto de abierto y de pago, como en el audiovisual en internet.

El relanzamiento de Terra en España y como marca global es la gran apuesta OTT de la compañía junto a sus servicios y paquetes integrados de telefonía, internet, televisión y móviles, que incluyen las redes de IPTV.

Además Telefónica Digital amplía su posición en toda la cadena de valor audiovisual con la adquisición de derechos globales, producción propia (Media Networks, Telefé) y distribución con Terra y Telefónica on Video.

La televisión de la convergencia es una batalla de contenidos y plataformas.

Monday, November 12, 2012

Dividendo audiovisual

Las cadenas y el gobierno se pelean para no reducir canales con el dividendo digital, que obliga a dejar frecuencias libres para los nuevos servicios móviles de banda ancha. La pelea por mantener canales contrasta con una oferta todavía escasa de televisión y cine en internet bajo demanda que mantiene a las descargas entre las preferencias de los usuarios.

La audiencia es insaciable. Más cadenas, más consumo. Y más en tiempo de crisis, pero no necesariamente porque sea lo que pide la audiencia. Menos los jóvenes y los fans de los contenidos de calidad que escapan de la saturación de telerrealidad y concursos.

En Estados Unidos Netflix ha derrotado a las descargas. La oferta de vídeo on line –Over the Top (OTT)– de alta calidad está desplazando a la televisión de pago, pero también a las descargas, tan temidas por la industria.

Netflix ya acapara un tercio de todo el tráfico de internet en Estados Unidos y ha relegado a las descargas al 12%, mientras en Europa todavía acaparan más del 20% del consumo de internet por una oferta de entretenimiento online mucho más escasa. Los servicios de vídeo de Amazon y la oferta gratuita y de pago de Hulu empujan el nuevo mercado audiovisual

Las cifras se repiten en países como Gran Bretaña, donde el vídeo bajo demanda en internet supera los cinco millones de audiencia, a los que se unen otros 7,5 millones de iPlayer, el sistema de streaming de la BBC.

Con tanta televisión en abierto acaparando la atención y controlando los derechos de programación, la oferta de vídeo bajo demanda en internet española lucha por un hueco en un mercado donde los oligopolios de los derechos de autor y el control de las grandes distribuidoras y televisiones ahoga las nuevas iniciativas.

El dividendo digital debería llegar no sólo a las telefónicas, sino también al público audiovisual y a la nueva televisión en internet. Es hora de repensar el mercado audiovisual en la convergencia y de romper el círculo vicioso de los intereses políticos y de las grandes cadenas.

Columna en los diarios de Vocento

La audiencia es insaciable. Más cadenas, más consumo. Y más en tiempo de crisis, pero no necesariamente porque sea lo que pide la audiencia. Menos los jóvenes y los fans de los contenidos de calidad que escapan de la saturación de telerrealidad y concursos.

En Estados Unidos Netflix ha derrotado a las descargas. La oferta de vídeo on line –Over the Top (OTT)– de alta calidad está desplazando a la televisión de pago, pero también a las descargas, tan temidas por la industria.

Netflix ya acapara un tercio de todo el tráfico de internet en Estados Unidos y ha relegado a las descargas al 12%, mientras en Europa todavía acaparan más del 20% del consumo de internet por una oferta de entretenimiento online mucho más escasa. Los servicios de vídeo de Amazon y la oferta gratuita y de pago de Hulu empujan el nuevo mercado audiovisual

Las cifras se repiten en países como Gran Bretaña, donde el vídeo bajo demanda en internet supera los cinco millones de audiencia, a los que se unen otros 7,5 millones de iPlayer, el sistema de streaming de la BBC.

Con tanta televisión en abierto acaparando la atención y controlando los derechos de programación, la oferta de vídeo bajo demanda en internet española lucha por un hueco en un mercado donde los oligopolios de los derechos de autor y el control de las grandes distribuidoras y televisiones ahoga las nuevas iniciativas.

El dividendo digital debería llegar no sólo a las telefónicas, sino también al público audiovisual y a la nueva televisión en internet. Es hora de repensar el mercado audiovisual en la convergencia y de romper el círculo vicioso de los intereses políticos y de las grandes cadenas.

Columna en los diarios de Vocento

Thursday, November 08, 2012

Rebelión por el dividendo digital y la televisión

El dividendo digital permitirá liberar frecuencias para los nuevos servicios móviles -4G y nuevas comunicaciones electrónicas- y es una obligación internacional que en Europa debe cumplirse antes de 2015, pero que el ministro José Manuel Soria quiere adelantar al 1 de enero de 2014 después cambiar el plan del anterior gobierno socialista, que preveía una migración completa de canales y emplear 800 de los 1.800 millones recaudados por la subasta de frecuencias en la resintonización y antenización para mitigar el gasto de ciudadanos (alrededor de 20 euros por vivienda) y televisiones.

Gobierno y televisiones llegaron a un acuerdo en agosto para comprimir los 24 canales privados de TDT nacional. Las privadas renuncian a un múltiple, RTVE a otro y las autonómicas reducen uno más. Todo para mantener los canales actuales a riesgo de eliminar posibilidades de alta definición y nuevos servicios interactivos.

La patronal de los contenidos digitales (Ametic) denuncia junto a Uteca -la patronal de las televisiones privadas- la indefinición del gobierno, los cambios en los borradores y las limitaciones técnicas para la televisión futura.

Ambas patronales defienden el mantenimiento de todos los canales y el status quo creado desde la implantación de la TDT, que ha multiplicado la oferta de canales en abierto.

Pero las circunstancias han cambiado y lo seguirán haciendo. Mediaset y Antena 3 conforman el mayor duopolio de televisión privada de Europa, con ya el 87,5% del mercado publicitario y más del 53% de la audiencia. La crisis publicitaria sigue y se ha llevado el 50% de la inversión en televisión en los últimos cinco años sin que se haya recuperado una gran parte de la publicidad prohibida en TVE.

Las autonómicas siguen perdiendo publicidad y audiencia. Urge una reforma integral, tanto económica como de contenidos y función del servicio público, antes de que se consume un mala privatización.

Los cambios en RTVE, la erosión de sus informativos, las pérdidas de 105 millones de este año y su insostenibilidad financiera demandan repensar en serio, sin partidismos ni cesiones a monopolios y grandes empresas, la televisión de todos.

La única televisión continuamente frenada en España es la televisión por internet. La televisión híbrida y de la convergencia que permite a los usuarios disfrutar de canales y contenidos inagotables, en directo y bajo demanda (VoD, catch-up), en cualquier pantalla, con diferentes ofertas y precios (gratis, freemium, suscripción, pago por visión, etc.) y con más funcionalidades sociales e interactivas.

A pesar del acuerdo de las cadenas y los fabricantes para adoptar el estándar de televisión híbrida HbbTV, el control de las grandes cadenas sobre el mercado y los derechos televisivos, la inexistencia de licencias y derechos flexibles y la escasa penetración de estos servicios mantienen a la televisión atada a la programación low cost y a una oferta enorme pero redundante.

El dividendo digital es la oportunidad de repensar la televisión cuando ya no es un sistema independiente. Cuando es una oferta y un formato más del universo digital. Un universo que permite más oferta, más posibilidades de acceso y que aumenta la demanda.

Debe diseñarse entre todos, con participación de la televisión convencional y las nuevas ofertas. Con la vista puesta en el futuro y sin primar los intereses de unos pocos. O seguirán las peleas que siempre pagan los ciudadanos, en peor oferta, menos pluralismo y más dinero.

Tuesday, November 06, 2012

El mercado de medios español se queda atrás

Hasta 2016 el mercado total sólo crecerá un 2,5%, según PWC, una previsión demasiado optimista al ritmo que va el mercado, en caída constante. Aún así los diarios habrán perdido para entonces el 60% de su mercado desde el comienzo de la crisis.

Los diarios encabezan los malos resultados, con un descenso del 1,2%. Una estimación que confía en una recuperación a partir de 2014, como otras previsiones.

Sólo internet presenta cifras esperanzadoras con un crecimiento del 14.2%, pero también por debajo de las de otros mercados.

Monday, November 05, 2012

Demasiado deporte y política, pocas mujeres en la televisión pública

En las televisiones públicas sobran deportes (fútbol) y políticos y faltan mujeres. El último Informe sobre pluralismo político del Consejo Audiovisual de Andalucía vuelve a reafirmar algunos problemas endémicos del servicio público de radiotelevisión: el excesivo control y manipulación política, pero también unos telediarios demasiado volcados en la información deportiva y con un déficit de género persistente cuando las mujeres ocupan menos de una cuarta parte del tiempo de palabra en los informativos.

Tres datos preocupantes para el servicio público y la construcción de la realidad que los informativos más vistos crean en una población donde la televisión es el medio de información preferido para más de la mitad de la población (datos 2011).

El informe del Consejo Audiovisual de Andalucía muestra el dominio de los políticos en los informativos andaluces de acuerdo a su representación parlamentaria e institucional en los diferentes gobiernos y vuelve a denunciar la utilización de las televisiones locales como arma de propaganda municipal.

El partido que gobierna el ayuntamiento concentra el 84% del tiempo de palabra frente a un 16% de la oposición. En algunas televisiones como Fuengirola TV o Telemotril la oposición es casi inexistente en unas televisiones locales en las que los ciudadanos no confían: un 52,4% de los andaluces consideran que se utilizan para hacer propaganda de los gobiernos municipales.

En el gráfico superior se observa el reparto de contenidos en los informativos regionales de La 1. Los deportes ocupan un 20% del tiempo. La proporción prácticamente se mantiene en los informativos de Canal Sur donde los deportes ocupan un 18% del tiempo de los telediarios.

El reparto de contenidos es similar en prácticamente todos los telediarios, tanto públicos como privados. La dieta informativa de los españoles es abundante en fútbol y política, pero muy deficiente en otros temas y mantiene una abusiva desigualdad de género.

Con menos de una cuarta parte de presencia en los telediarios (gráfico de La 1, los datos en el resto de cadenas son aún peores), el papel de la mujer en la sociedad se reduce abusivamente y contribuye a mantener una situación de desigualdad muy perjudicial para el desarrollo de una sociedad avanzada.

Esa falta de representación informativa es el retrato de la desigualdad real en la sociedad, pero los informativos públicos deberían hacer un esfuerzo especial en reducir la brecha de géneros y en superar los roles más tópicos y convencionales asignados a la mujer.

En la información política el problema principal continúa siendo la manipulación, pero también la persistencia de cuotas en función de la representación que se alejan a menudo de la importancia e interés real de la actividad y los hechos políticos.

La manipulación exige reforzar la independencia de las televisiones públicas. Pero también cuestionar un sistema hinchado políticamente para extender el control y propaganda de los partidos.

Las cuotas son un atentado al derecho de información de los ciudadanos y la impugnación del periodismo. Los grandes partidos se aseguran el control de la información y la necesidad de reflejar su actividad y posiciones en función de su representación institucional contribuye a desviar el enfoque de la información de lo que se hace a lo que se dice: de los hechos a la propaganda.

Las cuotas empeoran el periodismo porque obligan a cubrir lo que no merece ser reflejado en los informativos y a incluir un exceso de opiniones en lugar de centrar la información en los hechos.

La solución a estos problemas en las televisiones públicas es más periodismo y menos política. Una redefinición del servicio público para asegurar la independencia de la radiotelevisión pública y mejorar los contenidos.

La discusión sobre la televisión pública no deben ser sólo los costes ni una privatización que en muchos casos encarece el servicio público y aumenta los riesgos de corrupción y manipulación politica enmascarada. El debate debería ser el concepto y ámbito del servicio público y cómo mejorar su eficiencia y costes.

La necesidad del servicio público existe, contrariamente a lo que sus opositores denuncian. Pese a todos sus problemas, los informativos públicos son los preferidos por la mayoría de los ciudadanos, por eso es importante aumentar su independencia y calidad.

Los telediarios de las televisiones públicas eran considerados más plurales y objetivos que los privados con una diferencia de 15 puntos en 2011. El cambio en RTVE y la erosión de su independencia por el PP está cambiando esa situación, que se refleja en la pérdida de espectadores. Pero el pluralismo no está garantizado en la televisión pública con el duopolio Mediaset/Antena 3.

La necesidad del servicio público pervive, como la urgencia de mejorarlo.

Friday, November 02, 2012

Los telediarios de TVE pierden medio millón de espectadores

Los telediarios de la era Julio Somoano no funcionan. El cambio en la línea editorial, la presencia permanente de miembros del gobierno con declaraciones siempre sin contrastar, la ocultación o rebaja de informaciones incómodas para el ejecutivo y el cambio de estilo e imagen en la presentación han hecho que casi medio millón de telespectadores huyan a la búsqueda de otra información. La Sexta es la gran ganadora, seguida de Telecinco. Antena 3 y Cuatro son las perdedoras de la batalla de los telediarios. Algunas autonómicas también mejoran las audiencias de sus informativos.

La información importa. La audiencia de los informativos nacionales ha crecido en total 1n 164.000 espectadores para rozar los 7,9 millones de espectadores entre todas las ediciones.

Los telediarios de TVE pierden 439.000 espectadores en octubre respecto al mismo mes de 2011 y un 3,4% de cuota. En el cómputo general mantienen el liderazgo con un 15,1 de cuota, pero Telecinco gana ya a menudo por las noches a pesar de la fórmula de trocear los telediarios de TVE en sumario -el nuevo Telediario 04:00- e informativo para arañar cuota de audiencia.

El gran ganador es La Sexta. La cadena ya fusionada desde el mes pasado con Antena 3 gana 535.000 espectadores y 2,8 puntos de cuota de media. La Sexta se está convirtiendo con sus informativos, Salvados, Al rojo vivo y sus nuevos programas informativos en la alternativa para la audiencia más crítica con el gobierno de Mariano Rajoy.

La Sexta gana 494.000 espectadores y 4,5 puntos de audiencia los mediodías de lunes a viernes. El Telediario 1 de Ana Blanco pierde 311.000 telespectadores y un 2,7% de audiencia.

Pero el desplome de los informativos de TVE se centra sobre todo en las noches. El telediario de Marta Jaumandreu pierde 525.000 espectadores y un 3,8% de cuota frente a los que presentaba Pepa Bueno.

Con esa caída, muchos días se impone el informativo de Pedro Piqueras en Telecinco, que gana 101.000 espectadores. Pero la gran beneficiada es de nuevo La Sexta con 288.000 espectadores y un 1,9% de audiencia más que en octubre de 2011.

Antena 3 y Cuatro se quedan atrás en los informativos. Antena 3 sólo gana 40.000 espectadores, pero pierde un 0.1% de cuota respecto a 2011. Llega a perder 18.000 espectadores y un 0,4% de cuota en las noches de Matías Prats. Cuatro gana 45.000 espectadores de media, pero se derrumba a mediodía bajo el empuje de La Sexta.

La caída en los informativos de RTVE también afecta al Canal 24 Horas, una obsesión en parte del gobierno y del Partido Popular. El único canal nacional de noticias 24 horas se queda en una cuota del 0,8%, pierde una décima de audiencia y más de 20.000 espectadores de media.

La batalla de los informativos se prolonga además en las tertulias. La Sexta ha decidido apostar Al rojo vivo como programa de referencia para el público de izquierdas. Cuatro lo intenta pero está muy lejos de alcanzar a su competidora. En los canales temáticos, Intereconomía también ha perdido mucho fuelle y pasa de 1,5% de audiencia hace un año a un 1,1% en octubre, con alrededor de 70.000 espectadores menos en El gato al agua.

Subscribe to:

Comments (Atom)