Thursday, July 29, 2010

Teleficción electoral

Televisión y política son un maridaje de conveniencia. Ahora los políticos quieren imponer a las cadenas privadas criterios de neutralidad y proporcionalidad en la información electoral. Sólo las públicas estaban sometidas a esa obligación. Es para ahorrar en las campañas, dicen, pero así aseguran un control excesivo ya con las restricciones a la imagen y la información impuestas en mítines y ruedas de prensa. La partitocracia reduce el periodismo para garantizar la propaganda.

Los medios públicos deben respetar la pluralidad para evitar su uso demagógico por los partidos en el poder, un objetivo incumplido. Los privados deberían tener libertad editorial. El pluralismo de los públicos se asegura en sus contenidos y programación; en los privados, con licencias a diferentes grupos y evitando la concentración (vuelta a permitir el año pasado con la TDT). Los políticos otorgan las frecuencias y las cadenas juegan con el poder para conseguir sus objetivos. Cada adjudicación es una polémica lucha de poder e intereses, como ocurrió con el lanzamiento de La Sexta y Cuatro tras el largo duopolio de Telecinco y Antena 3. Lo mismo con la TDT y los canales adjudicados por autonomías y ayuntamientos.

Tasar la información electoral malea el periodismo y reduce la democracia. Algunas cadenas públicas, lideradas por la catalana TV3, ya se han quejado en anteriores elecciones del criterio proporcional. Empobrece la información, convierte a las televisiones en meros altavoces y beneficia a los grandes partidos frente a los pequeños o a los no representados en anteriores comicios. Una contradictoria aplicación del pluralismo.

Pero la política es insaciable. Más del 67% de los ciudadanos se informan diariamente de política en las televisiones, muy por encima de la radio o la prensa (ambas en el 25%) o internet (13,8%), según datos del CIS. La proporcionalidad puede aceptarse en la emisión de espacios de campaña de los partidos, pero en telediarios y debates convierte a la democracia en una ficción electoral.

Columna en los medios de Vocento

Thursday, July 22, 2010

El precio de la TV

¿Cuánto está dispuesto a pagar por la televisión? La televisión es cada día menos gratis. Sólo las públicas cuestan a los hogares más de 130 euros anuales, 87,6 euros por hogar sólo en subvenciones: 1.450 millones de euros el año pasado. Pero además la TDT será cada vez más de pago. Iba a ser gratis, ¿se acuerdan? La crisis y los llantos de las grandes cadenas para entrar en el negocio de pago y no depender sólo de la publicidad acabaron con aquella promesa.

Bruselas estudia si aprobará la nueva financiación de RTVE con su tasa a las telefónicas (el 0,9% de sus ingresos). El Gobierno quiere cobrar por el negocio audiovisual de televisión por internet (IPTV) y por la oferta de vídeo e internet TV directamente a los ordenadores y a los móviles.

Más de cuatro millones de hogares españoles son abonados a la televisión de pago. Les cuesta más de 31 euros mensuales, según datos de Red.es, aunque la mayoría pagan más de 40 euros. Alrededor de 400 euros al año en televisión de pago para un 22% de los hogares.

Pero los ciudadanos siguen sin saber muy bien cuánto les cuesta el telestado. Con la TDT el gasto ha sido enorme para cambiar antenas, comprar descodificadores o abandonar el viejo televisor para entregarse a las grandes pantallas planas. Las televisiones públicas, autonómicas y locales incluidas, costaron alrededor de 2.000 millones de euros a las arcas públicas en 2009, 1.450 sólo en subvenciones y el resto en otros conceptos. La financiación de tanta televisión sigue sin estar clara. RTVE ingresa menos de lo que esperaba de las tasas a las televisiones privadas y por uso del espectro radioeléctrico mientras Bruselas dirime el impuesto a la nueva televisión en internet. Las autonómicas y locales públicas mantienen la publicidad, pero el año pasado la crisis se cebó con ellas por su pérdida de audiencia.

Por eso no es de extrañar algunas voces vuelvan a defender un canon para la televisión pública. Las cuentas claras, que cada ciudadano sepa cuánto paga. ¿Preferimos saberlo o ver la tele sin mirar al bolsillo?

Columna en los medios de Vocento

Wednesday, July 21, 2010

IAB quiere aumentar el valor de internet

Navarro y Álex Marquina, nuevo vicepresidente de la asociación y director Comercial de CCRTVI (medios interactivos de la radiotelevisión pública catalana), confían en la evolución del mercado publicitario con nuevas ideas, campañas con más centralidad en internet y mayor innovación.

"Pero el problema sigue estando en las personas. Si no cambias a las personas es muy difícil superar la inercia del pensamiento de los medios convencionales", reconoce Navarro.

Pero la nueva dirección del IAB es optimista. Afirman que muchos grandes anunciantes ya dedican más del 25% de los presupuestos de sus campañas a los medios interactivos, muy por encima de casi el 12% de cuota del medio.

Pero la evolución no es lineal. En el primer semestre del año la publicidad gráfica creció alrededor del 15%, con un fuerte tirón del vídeo. La publicidad contextual en buscadores acelera su aumento hasta el 20% y se lleva cada vez más porcentaje de la tarta publicitaria, muy por encima de la mitad de la inversión digital.

Eso explica que algunas medidas sitúen en un 4% la cuota de la publicidad gráfica -la que fundamentalmente llega a los medios digitales- en lo que va de año, muy lejos de ese 12% del total de internet.

"Es necesario un nuevo concepto de las campañas y nuevas métricas más centradas en el tiempo y la relación con los usuarios, y menos en el impacto", asegura Navarro al comentar los desafíos de la definición de la nueva métrica digital que contará con el consenso de todo el mercado.

La privacidad y la discusión con la Agencia de Protección de Datos sobre el uso e información recabada por las cookies, el motor de la publicidad por comportamiento y segmentada, es la otra gran prioridad de IAB.

Antonio Traugott, director general de IAB, reconoce que el acuerdo con Protección de Datos está todavía lejos. Las agencias europeas exigen el consentimiento previo de los usuarios e identificar visualmente las páginas que utilizan cookies.

IAB insiste en que los datos de las cookies no son privados, sino sólo de navegación, sin identificación personal. Traugott cree que a la autoridades les hace falta un poco más de comprensión del nuevo sistema de la publicidad interactiva.

Por último, los responsables del IAB reconocen que es necesario hacer un esfuerzo por recuperar la imagen de internet como un gran espacio y mercado, alejarlo de los tópicos del todo gratis y del consumo compulsivo para realzar su valor para los anunciantes y los medios.

En la foto, de izq. a dcha. Navarro, Traugott, Marquina y Gonzalo Iruzubieta, dtor. de Marketing IAB

Tuesday, July 20, 2010

La publicidad no remonta en España

La desconfianza de los mercados internacionales sobre la economía española se mantiene, pero todavía es mayor la desconfianza del mercado interno. El Zenith Vigía de mayo predecía una caída del 2% en la inversión publicitaria en 2010. Anunciantes y medios españoles no atisban la recuperación a pesar de la mejora de la inversión hasta mitad de año tras los dos peores años de la historia.

La televisión sigue siendo la reina de la publicidad. Es el medio que no sólo mantiene la inversión publicitaria con las nuevas ofertas de alta definición y 3D, sino que empieza a concentrar la publicidad también en el vídeo en internet. La televisión aumenta su cuota en 2010 hasta el 40,3% y conseguirá medio punto más en 2012. a diferencia de otros medios, crece tanto en los mercados en desarrollo como en los desarrollados.

Internet es el medio que más crece, hasta un 13,9% este año y se espera lograr una cuota del 17,1% en 2012, muy cerca de los diarios.

Los anuncios contextuales en buscadores continuarán acaparando más de la mitad de la inversión. Disminuye la publicidad gráfica y sólo nuevos formatos como la publicidad en vídeo y en los dispositivos móviles permitirá sostener su cuota en un 32% en 2012.

ZenithOptimedia calcula un crecimiento de la publicidad en vídeo de un 43,2%% anual mientras la publicidad en redes y medios sociales crece a un ritmo del 30,2%, el doble del crecimiento anual de internet, un 15,6%.

La inversión en móviles y medios sociales será de un 8% en Estados Unidos en 2012 frente a un 5% en 2009.

La prensa continúa siendo la gran perjudicada por una crisis estructural más allá de la crisis económica. Los diarios perderán dos puntos de cuota publicitaria entre 2010 (un 22,6% en España en el primer trimestre de 2010) y 2012 para quedarse en un 19,2%. Las revistas perderán más de un punto para llegar a un 8,8%.

Por mercados, Norteamérica crecerá un 1,3% en 2010 gracias a la recuperación del consumo y al tirón de la televisión.

La publicidad en la Eurozona aumenta un 2,2% pese a las malas perspectivas para España.

En Latinoamérica el crecimiento será de un 7% en toda la región, pero con grandes diferencias entre países. Chile, Costa Rica o Uruguay crecerán entre un 1 y un 2% frente a México (uno de los motores del continente junto a Brasil), Panamá, Perú o Venezuela, con alzas del mercado de entre el 11 y el 14%, con el resto de países entre las dos bandas.

Las consecuencias para España son: mientras la televisión extiende su poder en la TDT con los nuevos canales temáticos y el crecimiento de la internet TV, la prensa se desploma: más de un 12% los gratuitos y por encima del 8% los diarios de pago.

El mercado de mayor crecimiento son los móviles (13%) y el tirón de la publicidad en vídeo, que permitirá a los anuncios gráficos crecer casi un 12%, por encima del 10,4% del mercado de internet. Las redes sociales, con Facebook haciendo un gran esfuerzo comercial, aumentan su facturación hasta casi 14 millones de euros y los medios nativos como los blogs llegarán a los 7 millones.Internet es el medio que más crece, hasta un 13,9% este año y se espera lograr una cuota del 17,1% en 2012, muy cerca de los diarios.

Los anuncios contextuales en buscadores continuarán acaparando más de la mitad de la inversión. Disminuye la publicidad gráfica y sólo nuevos formatos como la publicidad en vídeo y en los dispositivos móviles permitirá sostener su cuota en un 32% en 2012.

ZenithOptimedia calcula un crecimiento de la publicidad en vídeo de un 43,2%% anual mientras la publicidad en redes y medios sociales crece a un ritmo del 30,2%, el doble del crecimiento anual de internet, un 15,6%.

La inversión en móviles y medios sociales será de un 8% en Estados Unidos en 2012 frente a un 5% en 2009.

La prensa continúa siendo la gran perjudicada por una crisis estructural más allá de la crisis económica. Los diarios perderán dos puntos de cuota publicitaria entre 2010 (un 22,6% en España en el primer trimestre de 2010) y 2012 para quedarse en un 19,2%. Las revistas perderán más de un punto para llegar a un 8,8%.

Por mercados, Norteamérica crecerá un 1,3% en 2010 gracias a la recuperación del consumo y al tirón de la televisión.

La publicidad en la Eurozona aumenta un 2,2% pese a las malas perspectivas para España.

En Latinoamérica el crecimiento será de un 7% en toda la región, pero con grandes diferencias entre países. Chile, Costa Rica o Uruguay crecerán entre un 1 y un 2% frente a México (uno de los motores del continente junto a Brasil), Panamá, Perú o Venezuela, con alzas del mercado de entre el 11 y el 14%, con el resto de países entre las dos bandas.

Las consecuencias para España son: mientras la televisión extiende su poder en la TDT con los nuevos canales temáticos y el crecimiento de la internet TV, la prensa se desploma: más de un 12% los gratuitos y por encima del 8% los diarios de pago.

Los medios, especialmente los informativos, están obligados a desarrollar un negocio híbrido entre los soportes tradicionales y las plataformas digitales. Ninguno tendrá futuro si no hace una migración planificada hacia un negocio 360º con nuevas ofertas y soportes publicitarios, más orientado a transacciones y a facilitar y mediar en los contactos entre audiencias y mercado publicitario. Huir de la vieja etiqueta de soportes para convertirse en proveedores y facilitadores de soluciones comerciales para anunciantes y público.

Un negocio mixto o freemium (gratuito y de pago), social y multiplataforma donde se aumenten las fuentes de ingreso, tanto por las nuevas plataformas digitales premium -iPad, móviles, paquetes con redes de banda ancha, y nuevas estrategias publicitarias para un mercado que las busca más allá de la posición en la que están detenidos los medios tradicionales.

Más allá de los medios tradicionales y sus estrategias hay un enorme mercado que cada día demanda soluciones más personalizadas y adaptadas a los públicos que quieren encontrar.

Los medios tradicionales también pueden ser segmentados y sociales, pero para eso es necesario revisar a fondo la oferta de contenidos y la estrategia comercial y de negocio, en muchos casos muy por detrás del esfuerzo periodístico.

Periodismo de investigación del siglo XXI

Dos ejemplos recientes en The Washington Post y Propublica muestran la nueva dirección, herramientas, formatos e interfaz del nuevo y gran periodismo de investigación. Un periodismo que descubre lo que no se sabe, aporta los datos necesarios, los hace accesibles a través de las mejores herramientas tecnológicas y permite al público tanto consultar detalles concretos para aumentar la utilidad de la información como participar y aportar detalles relevantes.

Pero además su nuevo interfaz permite acceder a la información por capas, con el nivel de profundidad que distintos lectores requieren o necesitan.

Top Secret America es la última gran investigación de The Washington Post. Dos reporteros, Dana Priest y William M. Arkin, han pasado casi dos años investigando todos los resquicios del entramado de los servicios secretos, las redes de espionaje y su negocio, sus vinculaciones políticas y económicas, y los lugares donde están los principales centros secretos.

Es una gran investigación contada en una serie de artículos. Pero el diario norteamericano no se ha quedado ahí. Sus reporteros han utilizado bases de datos, mapas, buscadores y otras herramientas tecnológicas para conseguir y procesar la información. Y The Washington Post las utiliza para ofrecer la mejor información a su público.

Mapas interactivos, una base de datos de los contratos gubernamentales y las empresas del negocio del espionaje y los servicios secretos sirven para ofrecer al público la mayor cantidad de información.

Los lectores también pueden participar en diversos momentos del proceso informativo: tanto al principio, colaborando en la investigación con sus datos como a través de comentarios tanto en la propia web como en Twitter #topsecretamerica o Facebook.

Pero además los autores de los reportajes participan contestando las preguntas del público en una comunidad interactiva donde se consigue una conversación de calidad.

Propublica es una de las mayores organizaciones sin ánimo de lucro dedicada al periodismo de investigación. Periodismo del siglo XXI porque busca fondos y recursos para sus reportajes cuando para la mayoría de los medios y los periodistas investigar se ha convertido en un lujo. Un periodismo imprescindible pero a menudo olvidado por la dificultad para rentabilizar las grandes investigaciones.

Propublica ha rediseñado su web en junio para encontrar el formato más adecuado y ha convertido sus grandes proyectos en formatos de información en proceso o flujo -al estilo de Living Stories de Google- para ofrecer el mejor acceso y la información más completa.

En sus series se suceden reportajes, bases de datos, búsquedas ayudadas con filtros, gráficos, multimedia y varias herramientas para que el público pueda participar y ayudar en las investigaciones.

El resultado son grandes investigaciones con muchos puntos y formatos de entrada, un interfaz fácilmente navegable, personalizable para cada usuario y con más posibilidades -no en el caso de Propublica, pero sí en otros- de comercialización y rentabilización de las investigaciones.

Minería de datos de todas las fuentes accesibles y relaciones entre los datos vinculados tanto para los reporteros como para el público más exigente.

Minería de datos de todas las fuentes accesibles y relaciones entre los datos vinculados tanto para los reporteros como para el público más exigente.

El periodismo está obligado a mejorar sus formatos y estilos para desarrollarse y aprovechar los recursos de las redes y medios digitales. Y sobre todo para ofrecer al lector la mejor información de la forma más accesible y aprovechable.

El viejo concepto de página no es suficiente. La información es un proceso: actualizable, interactivo, formateable, donde la narración y los datos importan. Es necesario encontrar las mejores herramientas y estilos para su desarrollo dinámico, personalizable y social. Los documentos, las piezas o artículos, cerradas son sólo elementos de ese proceso que permite un mejor aprovechamiento, comunicación, comprensión y navegación de la información.

Además permite nuevas fórmulas de comercialización y publicidad para rentabilizar el gran periodismo, el que demanda más recursos y tiempo para lograr resultados. A través de la construcción de este tipo de webs como flujo se puede asociar la publicidad relacionada, contextual o por comportamiento del usuario tanto a los repositorios como a cada uno de los elementos informativos.

Es factible también aprovechar las redistribución a través de las redes en widgets temáticos o a través de las páginas y la actividad de los usuarios para ubicar publicidad y promociones contextuales y personalizadas.

Y por supuesto el procesamiento, la generación de bases de datos vinculados (linked data) entre sí y a mapas, gráficos, RSS y otros formatos de actualización permite su comercialización de pago para quienes busquen más información sobre estos teman o la quieran aprovechar en sitios externos a través de la exportación de datos (xml, APIs) y otras posibilidades.

Algunos medios son referentes en el uso de la interactividad de los usuarios y el periodismo P2P o de crowsourcing. Especialmente útil y desarrollado a través de los teléfonos móviles en países con restricciones de libertades o escasa penetración de internet. Pioneros como Ushahidi o Vote Report India han señalado el camino y sus posibilidades. Además de demostrar que el periodismo 3.0 no requiere grandes tecnologías ni inversiones, sino aprovechar con imaginación e inventiva los recursos disponibles, el software libre y las herramientas de cloud computing.

Ciertos medios están avanzando en la interfaz de información como flujo más allá de las grandes investigaciones. Un camino que aprende de la experiencia de los blogs y donde se incluyen las nuevas herramientas.

Además del experimento de Google con The New York Times o The Washington Post, el rediseño de la revista digital Salon como blog continuo ordenado por tópicos y los agregadores han inspirado tanto el nuevo diseño de Propublica como el de The Economist con su agrupamiento de toda la información relacionada sobre un tema para ampliar y profundizar en la larga cola de sus contenidos.

Nuevos formatos, nuevos estilos, mejores diseños para el periodismo de calidad y su negocio.

El viejo concepto de página no es suficiente. La información es un proceso: actualizable, interactivo, formateable, donde la narración y los datos importan. Es necesario encontrar las mejores herramientas y estilos para su desarrollo dinámico, personalizable y social. Los documentos, las piezas o artículos, cerradas son sólo elementos de ese proceso que permite un mejor aprovechamiento, comunicación, comprensión y navegación de la información.

Además permite nuevas fórmulas de comercialización y publicidad para rentabilizar el gran periodismo, el que demanda más recursos y tiempo para lograr resultados. A través de la construcción de este tipo de webs como flujo se puede asociar la publicidad relacionada, contextual o por comportamiento del usuario tanto a los repositorios como a cada uno de los elementos informativos.

Es factible también aprovechar las redistribución a través de las redes en widgets temáticos o a través de las páginas y la actividad de los usuarios para ubicar publicidad y promociones contextuales y personalizadas.

Y por supuesto el procesamiento, la generación de bases de datos vinculados (linked data) entre sí y a mapas, gráficos, RSS y otros formatos de actualización permite su comercialización de pago para quienes busquen más información sobre estos teman o la quieran aprovechar en sitios externos a través de la exportación de datos (xml, APIs) y otras posibilidades.

Algunos medios son referentes en el uso de la interactividad de los usuarios y el periodismo P2P o de crowsourcing. Especialmente útil y desarrollado a través de los teléfonos móviles en países con restricciones de libertades o escasa penetración de internet. Pioneros como Ushahidi o Vote Report India han señalado el camino y sus posibilidades. Además de demostrar que el periodismo 3.0 no requiere grandes tecnologías ni inversiones, sino aprovechar con imaginación e inventiva los recursos disponibles, el software libre y las herramientas de cloud computing.

Ciertos medios están avanzando en la interfaz de información como flujo más allá de las grandes investigaciones. Un camino que aprende de la experiencia de los blogs y donde se incluyen las nuevas herramientas.

Además del experimento de Google con The New York Times o The Washington Post, el rediseño de la revista digital Salon como blog continuo ordenado por tópicos y los agregadores han inspirado tanto el nuevo diseño de Propublica como el de The Economist con su agrupamiento de toda la información relacionada sobre un tema para ampliar y profundizar en la larga cola de sus contenidos.

Nuevos formatos, nuevos estilos, mejores diseños para el periodismo de calidad y su negocio.

Monday, July 19, 2010

Libranda y los editores que no quieren vender ebooks

Libranda no quiere vender ebooks, libros digitales, sino defender el negocio tradicional. Libranda se define como un "operador logístico que presta servicios de almacenaje y distribución digital a las editoriales y a las tiendas on-line". Una plataforma de "servicios auxiliares para la comercialización de contenidos digitales y para la promoción".

El público no se ha enterado de nada. Los medios y los blogs tampoco, porque casi todo el mundo esperaba una librería digital de acuerdo a los mensajes y las expectativas creadas. Y la plataforma de Planeta, Random House Mondadori, Santillana, Roca, Grup62, SM y Wolters Kluwer no es una librería.

Dice su directora Arantza Larrauri que "somos distribuidores de contenidos y estamos entre los editores y los puntos de venta, y cada uno debe mantener su papel y su identidad".

Es como no decir nada. Peor. La tan esperada plataforma del libro digital de las grandes editoriales no soluciona algunos de los grandes problemas del futuro del libro y el sector editorial:

A los problemas técnológicos, de derechos del consumidor y de usabilidad repetidos en tantas críticas se suma sobre todo la mentalidad de sus socios.

El público no se ha enterado de nada. Los medios y los blogs tampoco, porque casi todo el mundo esperaba una librería digital de acuerdo a los mensajes y las expectativas creadas. Y la plataforma de Planeta, Random House Mondadori, Santillana, Roca, Grup62, SM y Wolters Kluwer no es una librería.

Dice su directora Arantza Larrauri que "somos distribuidores de contenidos y estamos entre los editores y los puntos de venta, y cada uno debe mantener su papel y su identidad".

Es como no decir nada. Peor. La tan esperada plataforma del libro digital de las grandes editoriales no soluciona algunos de los grandes problemas del futuro del libro y el sector editorial:

- La nueva redistribución de derechos de autor: cerrada en falso por ahora con un acuerdo de un 25% del precio neto de venta para los autores durante un año y medio.

- El sistema de comercialización futuro y una fórmula de gestión de derechos digitales sin castigo para el consumidor, con DRM -restricciones de derechos- y cláusulas abusivas. La continuidad de la venta a través de librerías y de editoriales no parece la mejor solución para un gran amazon español cuando además los socios son distribuidores y distribuidos.

- La gestión y promoción de un catálogo por ahora pequeño, sin apuesta por las novedades, sin conseguir llegar a grandes acuerdos sectoriales en la política de edición y comercialización del libro digital para promover un futuro que llegará aunque el año pasado sólo supusiera el 1% del mercado. Sobre todo por la escasa oferta.

A los problemas técnológicos, de derechos del consumidor y de usabilidad repetidos en tantas críticas se suma sobre todo la mentalidad de sus socios.

El verdadero objetivo de Libranda es sostener el negocio del libro de papel y de la edición tradicional el mayor tiempo posible.

Es una estrategia principalmente defensiva, como claramente se desprende de las declaraciones de su directora a la agencia Efe: evitar la piratería es "el gran reto", para lo que Larrauri propone un "endurecimiento de la legislación, sensibilización de los usuarios y seguridad informática".

Y acaba revelando la disculpa anclada en las mentes de los editores y financiada con dinero público: "ya han dado un primer paso al facilitar los contenidos a precios más asequibles que el libro en papel".

Si la confusión estratégica de Libranda ha sido bien analizada por Ediciona, una investigación de Anatomía de la Edición indica que los precios reflejados en Libranda, que son los precios de sus editoriales y librerías, ya que no ha habido un acuerdo de precios, indica que los precios de los ebooks españoles son similares a los de librerías digitales de otros países. Pero la gran excepción son los libros todavía vivos en catálogo, no disponibles en edición de bolsillo: las novedades y los más interesantes para el comprador.

Libranda penaliza a los consumidores para desincentivar la compra de ebooks y la aceleración de su penetración en el mercado.

La gran industria cultural española sigue, con excepciones en editoriales pequeñas y novedosas, empeñada en que la mejor forma de prepararse para el futuro digital es retrasarlo lo más posible. Pero el futuro ya está aquí, y como decía William Gibson, el problema es que está mal distribuido. Y también que si no se innova y se adopta una actitud activa, el futuro te pasa por encima.

Los editores olvidan y castigan a los lectores, limitan el comercio legal, encarecen la lectura en las bibliotecas, utilizan la Biblioteca Nacional como una mala tienda, desciende la disponibilidad de obras de dominio público (entre ellas las huérfanas) y se afanan en la persecución de los lectores digitales.

Los lectores, ante tanto obstáculo, buscan por otros caminos las mejores ofertas: más baratas o gratis, con mejor acceso y usabilidad, sin tantas restricciones. Y en ese camino no sólo se pierde dinero y mercado, sino el respeto y la consideración sobre el sector editorial.

Los editores eligen cuál será su futuro. El Ministerio de Cultura tampoco ha hecho grandes esfuerzos por impulsar la digitalización del sector, promover estándares y garantizar los derechos de los ciudadanos.

Libranda dice mucho del futuro del libro y de los editores en España.

Y acaba revelando la disculpa anclada en las mentes de los editores y financiada con dinero público: "ya han dado un primer paso al facilitar los contenidos a precios más asequibles que el libro en papel".

Si la confusión estratégica de Libranda ha sido bien analizada por Ediciona, una investigación de Anatomía de la Edición indica que los precios reflejados en Libranda, que son los precios de sus editoriales y librerías, ya que no ha habido un acuerdo de precios, indica que los precios de los ebooks españoles son similares a los de librerías digitales de otros países. Pero la gran excepción son los libros todavía vivos en catálogo, no disponibles en edición de bolsillo: las novedades y los más interesantes para el comprador.

Libranda penaliza a los consumidores para desincentivar la compra de ebooks y la aceleración de su penetración en el mercado.

La gran industria cultural española sigue, con excepciones en editoriales pequeñas y novedosas, empeñada en que la mejor forma de prepararse para el futuro digital es retrasarlo lo más posible. Pero el futuro ya está aquí, y como decía William Gibson, el problema es que está mal distribuido. Y también que si no se innova y se adopta una actitud activa, el futuro te pasa por encima.

Los editores olvidan y castigan a los lectores, limitan el comercio legal, encarecen la lectura en las bibliotecas, utilizan la Biblioteca Nacional como una mala tienda, desciende la disponibilidad de obras de dominio público (entre ellas las huérfanas) y se afanan en la persecución de los lectores digitales.

Los lectores, ante tanto obstáculo, buscan por otros caminos las mejores ofertas: más baratas o gratis, con mejor acceso y usabilidad, sin tantas restricciones. Y en ese camino no sólo se pierde dinero y mercado, sino el respeto y la consideración sobre el sector editorial.

Los editores eligen cuál será su futuro. El Ministerio de Cultura tampoco ha hecho grandes esfuerzos por impulsar la digitalización del sector, promover estándares y garantizar los derechos de los ciudadanos.

Libranda dice mucho del futuro del libro y de los editores en España.

Once personas elegirán al medidor de audiencias

Once representantes de los medios, los anunciantes y los publicitarios elegirán al medidor de las audiencias digitales en España. Las juntas directivas de IAB y AIMC (EGM) han definido los integrantes del cónclave que intentará definir el mejor medidor de tráfico en la web para acabar con la disparidad de datos y las versiones interesadas que tanto enfrentan a los medios, enfadan y molestan a los anunciantes y crean el desconcierto en el público digital.

La nueva Mesa de Contratación Digital será "exclusivamente técnica" y sustituirá al Consejo de Mediciones Digitales, que ha funcionado durante casi tres años para encontrar una solución aceptada por la industria a la polémica de las mediciones de tráfico entre diferentes fuentes: OJD, Nielsen y las mediciones privadas de medios o agencias.

La Mesa de Contratación Digital estará compuesta por tres representantes de las agencias de medios, uno de la Asociación Española de Anunciantes, dos de diarios y revistas digitales, uno de los medios audiovisuales, dos de medios nativos de internet, uno de redes comerciales y otro más de una empresa de móviles.

La composición no ha dejado contentos a todos, pero se ha logrado un consenso amplio. Diarios digitales y medios audiovisuales han intentado mantener su poder en los nuevos medios y hacer valer su tráfico. Pero la representación de medios nativos digitales (portales, redes sociales, blogs, etc.) es más adecuada al mercado y la incorporación de los móviles mira hacia el futuro del negocio y la navegación.

El objetivo de la Mesa es encontar al mejor medidor único para su aceptación por todo el mercado. Convocará el concurso para adjudicar el sistema de medición online, elaborará los pliegos técnicos y económicos necesarios, y emitirá una propuesta de adjudicación de una solución de medición de audiencias digitales "óptima".

Entre los favoritos, los grandes de la medición en el mundo, sobre todo comScore, que ya ha abierto oficina en España con Jaime Agulló al frente, y Nielsen.

Entre las demandas, además de una medición aceptada por todos como la del EGM en audiencias tradicionales, una evolución hacia mediciones integradas más adecuadas a la convergencia, con una correcta representación de móviles, contenido audiovisual o widgets y otros contenidos distribuidos.

Pero también un esquema de precios adecuado para lograr la mayor participación y realizar un análisis del mercado sin exclusiones para facilitar la auditoría de los medios y las decisiones comerciales y publicitarias.

Actualización | IAB Spain confirma la información

Entre los favoritos, los grandes de la medición en el mundo, sobre todo comScore, que ya ha abierto oficina en España con Jaime Agulló al frente, y Nielsen.

Entre las demandas, además de una medición aceptada por todos como la del EGM en audiencias tradicionales, una evolución hacia mediciones integradas más adecuadas a la convergencia, con una correcta representación de móviles, contenido audiovisual o widgets y otros contenidos distribuidos.

Pero también un esquema de precios adecuado para lograr la mayor participación y realizar un análisis del mercado sin exclusiones para facilitar la auditoría de los medios y las decisiones comerciales y publicitarias.

Actualización | IAB Spain confirma la información

Sunday, July 18, 2010

El negocio del vídeo es contenido profesional

La convergencia entre televisión e internet confirma la continuidad del negocio audiovisual: el contenido profesional es el gran motor del negocio del vídeo en internet porque cuando el contenido está en la red, los hábitos de consumo audiovisual son similares en todas las pantallas.

El contenido premium gana: series, cine y deportes son los preferidos en la televisión, gratuita y de pago, y en el vídeo en internet.

Los últimos datos de comScore y Nielsen lo confirman. Los usuarios pasan más tiempo y ven más anuncios en vídeo en las webs con contenido profesional.

Los últimos datos de comScore y Nielsen lo confirman. Los usuarios pasan más tiempo y ven más anuncios en vídeo en las webs con contenido profesional.

Pese a que YouTube multiplica los usuarios y los vídeos servidos, muy por delante de sus seguidores, los usuarios pasan más tiempo en webs con contenido profesional como Hulu (series de TV, fundamentalmente), Netflix (cine y series, con un streaming que sustituye al alquiler de DVD), Megavideo (televisión y cine), Vevo (música), ESPN (deportes) o Viacom (televisión).

Nielsen y comScore coinciden en atribuir más tiempo de consumo a las webs de vídeo profesional y la nueva medición de anuncios en vídeo apunta que sólo en el contenido profesional y en algunos medios segmentados se encuentra la rentabilidad.

El mito del contenido aficionado se derrumba. Como bien saben las cuentas de YouTube, nunca rentables pese a su posición de dominio y al crecimiento de la publicidad en el portal de Google.

Por eso el Gran Buscador cambia su estrategia respecto a la televisión con Google TV. Una forma de meter el buscador en la televisión conectada, la internet TV, con una plataforma abierta que pueda competir con las plataformas de IPTV, además de hacerse con una parte del mercado de la publicidad audiovisual en internet.

Los datos vuelven a demostrar que cuando crece el contenido profesional ofrecido a los internautas, bajan las descargas, aumenta el consumo de contenidos audiovisuales y crece la rentabilización publicitaria.

Una lección que desde hace unos meses han percibido las televisiones y se ha vuelto a constatar en el Mundial de Fútbol con crecimiento del consumo de televisión, de abonados a las plataformas de pago y de visionado de partidos en internet.

Ahora falta ver cuál será la apuesta de las televisiones en España, enredadas en el desarrollo de canales para la TDT cuando muchos programas de los nuevos canales digitales tienen menos audiencia que los vídeos de las cadenas en internet.

Un negocio en el que crecen las dudas cuando se compara el precio de la publicidad en los nuevos canales frente a la rentabilidad de la publicidad en vídeo en internet, que continúa aumentando. Algunos datos indican que la rentabilidad y el ROI de la publicidad en vídeo en internet supera en muchos casos a la de las cadenas temáticas de la TDT.

Un negocio en el que crecen las dudas cuando se compara el precio de la publicidad en los nuevos canales frente a la rentabilidad de la publicidad en vídeo en internet, que continúa aumentando. Algunos datos indican que la rentabilidad y el ROI de la publicidad en vídeo en internet supera en muchos casos a la de las cadenas temáticas de la TDT.

Pero el diseño de una nueva televisión TDT poco interactiva y sin apuesta por la IPTV (televisión a través de redes IP) y la internet TV (televisión en internet) retrasa el crecimiento de un mercado cada vez mayor en países como Estados Unidos o Gran Bretaña, donde se acaba de aprobar el Proyecto Canvas para el desarrollo de un estándar de IPTV de altas prestaciones o donde el iPlayer (internet TV) de la BBC ya supera los 1,4 millones de usuarios únicos diarios, con más de un millón viendo la televisión pública a demanda.

Saturday, July 17, 2010

El mal arranque del Plan Avanza 2

Incapaces de potenciar otro modelo económico y de fijar la atención en lo que más consecuencias tiene para los ciudadanos. Es el deprimente resumen de la comunicación y la recepción del Plan Avanza 2, aprobado ayer por el Consejo de Ministros.

Los grandes medios prácticamente no se dan hoy por enterados en sus ediciones en papel. En internet, el sucesor del Plan Avanza, que desde 2005 ha potenciado internet, la TDT y el sector tecnológico como nunca antes (incluyendo a los medios digitales y al sector de los contenidos) con una inversión de más de 12.000 millones de euros entre fondos públicos y privados, ni siquieran lo recogen en sus ediciones.

Andan ocupados con los fallos del iPhone 4 -aún no se vende en España- y otras noticias tan contaminadas de marketing y modas consumistas como las que habitualmente llenan este tipo de secciones.

Andan ocupados con los fallos del iPhone 4 -aún no se vende en España- y otras noticias tan contaminadas de marketing y modas consumistas como las que habitualmente llenan este tipo de secciones.

Más de 24 horas después de su aprobación, ni El País, ni El Mundo, ni Público, ni ABC o La Vanguardia recogen información sobre un plan que prevé digitalizar las administraciones públicas, aumentar la banda ancha o incrementar el peso del sector tecnológico en la economía española.

¿Dónde están los periodistas tecnológicos? ¿Dónde los ocupados con los planes de la economía sostenible?

La falta de sensibilidad y criterio del periodismo español sobre el plan, eje de la estrategia y de la inversión tecnológica hasta el año 2015, indica qué poco se piensa en lo realmente importante: en las decisiones legislativas, de inversión y subvenciones, en los proyectos para el sector público y privado que realmente movilizan y van a definir el sector tecnológico y de internet en los próximos años.

Ni una crónica más que la nota de agencias en unos pocos medios, ni un análisis, y menos un editorial, claro.

Pero la culpa de tan mal arranque no es sólo de la miopía de los medios. El gobierno sigue demostrando sus problemas de comunicación y la incapacidad para encontrar argumentos políticos donde podría tenerlos.

De la oposición hace tiempo que no sabemos nada en estos temas.

Ayer comentaba que el éxito de la segunda fase de este plan está demasiado repartido. El Ministerio de Industria y la Secretaría de Estado para la Sociedad de la Información no ejercen el liderazgo y el empuje necesarios, especialmente desde la salida del su director general, David Cierco, ahora en la Fundación Ideas.

Red.es es el organismo encargado de ejecutar el plan y coordinar sus proyectos con las administraciones y el sector privado, pero no el encargado de su liderazgo político.

Al gobierno se le llena la boca con la economía sostenible pero es incapaz de coordinar adecuadamente a los ministerios e instituciones para lanzar una estrategia común para la sociedad de la información como la que España necesita.

Es una de las mayores opciones para cambiar el modelo económico, dar más derechos y oportunidades a los ciudadanos, promover el desarrollo de la I+D, la industria y la investigación, y rebajar nuestra dependencia de las importaciones.

Al Plan Avanza 2 le falta la ambición de una política estratégica para la sociedad de la información como tenía su precedente. Visión estratégida para el despliegue de las nuevas redes, el desarrollo del sector audiovisual y la convergencia, una nueva estrategia de contenidos digitales y el reconocimiento y defensa de los derechos de los ciberciudadanos, además del aumento del servicio y el dominio público.

Al gobierno le falta el liderazgo para esa política y una estrategia de comunicación que no dependa del acierto o el olvido de los reporteros de tecnología. Un liderazgo que hubiera reunido ayer a los principales representantes del sector y de los ciudadanos digitales para comunicar con convencimiento una estrategia de desarrollo compartida, imposible sin liderazgo y decisión.

Friday, July 16, 2010

Un Plan Avanza 2 dependiente de muchos

El gobierno ha aprobado el Plan Avanza 2 para 2011-2015. Es hora de pasar del fomento de la sociedad de la información y sus beneficios a su desarrollo en la administración pública y en sectores claves para el desarrollo del país y la economía digital. Esa es la nueva orientación del Plan Avanza de Red.es, el organismo público encargado de su gestión.

A diferencia del Plan Avanza anterior, el nuevo no tiene presupuesto propio, se decidirá cada año en función de los objetivos y proyectos concretos.

Red.es está empeñada en trabajar con cada ministerio, cada administración pública y otros actores económicos e institucionales para avanzar hacia una verdadera economía sostenible digital en línea con las prioridades de la Agenda Digital Europea.

Gran parte de los objetivos de Avanza 2 son modernizar y digitalizar las administraciones públicas, la sanidad, el sistema educativo, avanzar en las nuevas redes de telecomunicaciones necesarias, continuar promoviendo el uso de servicios digitales en los ciudadanos y las empresas, desarrollar el sector de los contenidos digitales y las TIC verdes.

Para ello se marca objetivos como la Administración sin papeles para 2015, introducir el cloud computing en el sector público y reforzar sectores estratégicos.

Se incluyen además promesas como la extensión de la banda ancha con el servicio universal de un mega en 2011, conseguir para el 80% de la población banda ancha de 10 Mbps en 2015 y de 100 para el 50%, conseguir un crecimiento anual del 20% del sector de contenidos digitales -cayó un 11,7% en 2009- o que las TIC alcancen el 30% del PIB en cinco años.

¿Tendrá capacidad Red.es de liderar la estrategia y serán el gobierno, las autonomías y la administración suficientemente corresponsables?

¿Qué ocurrirá si hay un cambio de gobierno?

Algunas propuestas del plan son poco ambiciosas y falta una mayor coordinación de todas las políticas que afectan a la economía y la sociedad digital.

El fomento de la banda ancha debería ser mayor y con un mínimo -marcado por el servicio universal- más acorde con las ofertas de las nuevas redes móviles y fijas. Podría ser además el momento de cambiar el concepto de servicio universal para permitir un acceso gratis, limitado y no competitivo a todos los contenidos de dominio público y de las administraciones e instituciones públicas.

La redefinición y la financiación del servicio público audiovisual y crear un nuevo servicio público de acceso y contenidos digitales para garantizar a los ciudadanos el acceso universal y gratuito los servicios públicos y comunes de la sociedad de la información.

Falta también una mayor definición y compromiso en un plan de contenidos digitales para reinventar el sector con estándares y nuevos negocios, como ha pedido la patronal Asimelec o el propio grupo socialista en el Congreso, en lugar de perseguir a los usuarios.

En ese sentido se requiere más coordinación con las iniciativas del Ministerio de Cultura y el Parlamento Europeo en la defensa de la propiedad intelectual y su impacto en la cultura social y los procomunes.

Mientras se persiguen las descargas y el P2P no se toman medidas de defensa de los consumidores, promoción de estándares e interoperabilidad -como en el nuevo mercado de ebooks-, se fomenta un pacto de uso justo de los contenidos y derecho de cita, etc.

El Plan Avanza 2 depende de todos. Es una buena oportunidad para la aumentar la corresponsabilidad, pero además de fijar indicadores, las medidas concretas deberían estar apoyadas en una coordinación y una voluntad de todo el gobierno, los partidos, las autonomías y la industria que muchas veces se echa en falta. Es un proyecto estratégico de país y necesita tiempo, recursos y consenso.

Lo que es de todos no es de nadie, dice el maldito refrán. Pero cuando una gran parte de la economía digital se asienta en los procomunes, los bienes sociales, y el desafío no es cambiar la tecnología, sino a la propia sociedad y a la economía gracias a su aprovechamiento, esperemos que la voluntad política no falle.

A diferencia del Plan Avanza anterior, el nuevo no tiene presupuesto propio, se decidirá cada año en función de los objetivos y proyectos concretos.

Red.es está empeñada en trabajar con cada ministerio, cada administración pública y otros actores económicos e institucionales para avanzar hacia una verdadera economía sostenible digital en línea con las prioridades de la Agenda Digital Europea.

Gran parte de los objetivos de Avanza 2 son modernizar y digitalizar las administraciones públicas, la sanidad, el sistema educativo, avanzar en las nuevas redes de telecomunicaciones necesarias, continuar promoviendo el uso de servicios digitales en los ciudadanos y las empresas, desarrollar el sector de los contenidos digitales y las TIC verdes.

Para ello se marca objetivos como la Administración sin papeles para 2015, introducir el cloud computing en el sector público y reforzar sectores estratégicos.

Se incluyen además promesas como la extensión de la banda ancha con el servicio universal de un mega en 2011, conseguir para el 80% de la población banda ancha de 10 Mbps en 2015 y de 100 para el 50%, conseguir un crecimiento anual del 20% del sector de contenidos digitales -cayó un 11,7% en 2009- o que las TIC alcancen el 30% del PIB en cinco años.

¿Tendrá capacidad Red.es de liderar la estrategia y serán el gobierno, las autonomías y la administración suficientemente corresponsables?

¿Qué ocurrirá si hay un cambio de gobierno?

Algunas propuestas del plan son poco ambiciosas y falta una mayor coordinación de todas las políticas que afectan a la economía y la sociedad digital.

El fomento de la banda ancha debería ser mayor y con un mínimo -marcado por el servicio universal- más acorde con las ofertas de las nuevas redes móviles y fijas. Podría ser además el momento de cambiar el concepto de servicio universal para permitir un acceso gratis, limitado y no competitivo a todos los contenidos de dominio público y de las administraciones e instituciones públicas.

La redefinición y la financiación del servicio público audiovisual y crear un nuevo servicio público de acceso y contenidos digitales para garantizar a los ciudadanos el acceso universal y gratuito los servicios públicos y comunes de la sociedad de la información.

Falta también una mayor definición y compromiso en un plan de contenidos digitales para reinventar el sector con estándares y nuevos negocios, como ha pedido la patronal Asimelec o el propio grupo socialista en el Congreso, en lugar de perseguir a los usuarios.

En ese sentido se requiere más coordinación con las iniciativas del Ministerio de Cultura y el Parlamento Europeo en la defensa de la propiedad intelectual y su impacto en la cultura social y los procomunes.

Mientras se persiguen las descargas y el P2P no se toman medidas de defensa de los consumidores, promoción de estándares e interoperabilidad -como en el nuevo mercado de ebooks-, se fomenta un pacto de uso justo de los contenidos y derecho de cita, etc.

El Plan Avanza 2 depende de todos. Es una buena oportunidad para la aumentar la corresponsabilidad, pero además de fijar indicadores, las medidas concretas deberían estar apoyadas en una coordinación y una voluntad de todo el gobierno, los partidos, las autonomías y la industria que muchas veces se echa en falta. Es un proyecto estratégico de país y necesita tiempo, recursos y consenso.

Lo que es de todos no es de nadie, dice el maldito refrán. Pero cuando una gran parte de la economía digital se asienta en los procomunes, los bienes sociales, y el desafío no es cambiar la tecnología, sino a la propia sociedad y a la economía gracias a su aprovechamiento, esperemos que la voluntad política no falle.

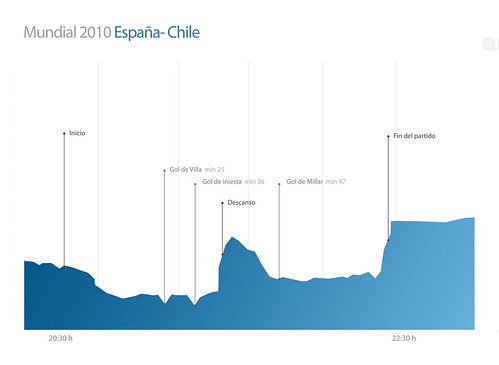

El consumo multitarea creció en el Mundial

¿Dónde navegaban los españoles durante el Mundial de Fútbol de Sudáfrica? La respuesta son los diarios deportivos, especialmente Marca, y las redes sociales. Significativamente, quizá es el primer gran acontecimiento informativo que no ha disparado las búsquedas en la web. Los usuarios prefieren compartir con otros la información y su entusiasmo, además de acudir directamente a los medios considerados de referencia.

Google presenta un análisis del tráfico de las búsquedas en varios países durante el Mundial donde se observa que la multitarea y el consumo simultáneo de internet y televisión ya es habitual y muy generalizado.

Google presenta un análisis del tráfico de las búsquedas en varios países durante el Mundial donde se observa que la multitarea y el consumo simultáneo de internet y televisión ya es habitual y muy generalizado.

La curva de las búsquedas es la natural, mantiene la linealidad sobre su comportamiento habitual. En redes sociales como Tuenti, el nuevo espacio público de los nativos digitales, el tráfico crece tras los encuentros por encima del nivel anterior al comienzo del juego.

La curva de las búsquedas es la natural, mantiene la linealidad sobre su comportamiento habitual. En redes sociales como Tuenti, el nuevo espacio público de los nativos digitales, el tráfico crece tras los encuentros por encima del nivel anterior al comienzo del juego.

La caída de las búsquedas sobre los partidos en internet no es tan aguda en España como en otros países como Brasil, Alemania o Holanda.

En el análisis de Google -desgraciadamente de pocos partidos, el del gráfico es España-Chile- se puede ver el comportamiento habitual de caída de las búsquedas durante el partido, aumento en el descanso y al final del encuentro.

Coincide básicamente con el análisis de audiencia y tráfico en la televisión y las redes sociales de la final (Tuenti en el gráfico) porque la audiencia se concentraba en la televisión, especialmente en los partidos que no se jugaban en horario laboral.

Pero si analizamos datos de Tuenti, la red preferida por los jóvenes, se puede observar cómo el tráfico en las redes sociales tras los partidos crece mucho más que en las búsquedas.

Lo mismo ha ocurrido en Marca, el gran rentabilizador del Mundial en la web hispana. El tráfico tras los partidos subía en Marca más de un 5% frente a la media, y todavía más los usuarios nuevos, por encima del 10%, convirtiendo esos momentos en los de mayor tráfico y atención en el diario deportivo, que ha batido sus récords de audiencia.

El resultado no ha sido igual en los medios generalistas, que han perdido tráfico durante el Mundial a pesar del esfuerzo realizado por la mayoría.

Un análisis de los datos de tráfico de los últimos grandes acontecimientos revela cada vez con mayor claridad cómo evoluciona la navegación y el consumo de información en la web:

- crece en las redes y medios sociales, convertidos en redistribuidores y motores de tráfico;

- aumenta en los medios especializados en cada área o en aquellos que la audiencia identifica como principales referentes;

- disminuye el crecimiento en buscadores y portales respecto a épocas anteriores.

Todo un cambio en los hábitos y el comportamiento en un mercado de la abundancia digital donde los usuarios intensivos y los nativos digitales comienzan a planificar rutas de acceso más eficientes.

Thursday, July 15, 2010

Competencia critica la financiación imposible de RTVE

A nadie convence la nueva financiación de RTVE. A las objeciones de la Comisión Europea y la Comisión del Mercado de las Telecomunicaciones (CMT) se une ahora la Comisión Nacional de la Competencia (CNC) al afirmar que es "susceptible de crear asimetrías en los distintos mercados a los que afecta" y cuestionar que se pueda imponer un impuesto a las telecomunicaciones por un negocio que no es el suyo.

Como ya comenté en su día, la exclusión de la tasa de RTVE a las televisiones locales y autonómicas, incluidas el resto de las públicas, no es aceptable a no ser que se optara por un sistema progresivo y no lineal en función de los beneficios de las televisiones y no de su ámbito territorial.

Esa progresividad podría acabar además la disputa sobre el otro gran olvidado en la ley audiovisual, que incluye la financiación de la radiotelevisión pública estatal: los servicios audiovisuales online, tanto la IPTV como la internet TV y los servicios que llegarán con la convergencia de la televisión e internet en las nuevas plataformas.

Otra opción, como propone Ángel García Castillejo, consejero de la CMT, en un análisis sobre la televisión pública que se publica la semana que viene en Cuadernos Evoca, es "la introducción, como ya ocurre en los países de nuestro entorno europeo, de un canon para la financiación de la Corporación RTVE". Castillejo reconoce que "la introducción del canon para la financiación de la radiotelevisión pública en España, seguro que no es una medida fácil, pero estoy seguro que es una medida responsable y coherente con la defensa de un servicio público de radiotelevisivo fuerte, independiente, de calidad y en convivencia adecuada con el resto de operadores audiovisuales españoles".

La CMT ya propuso en su informe sobre la Ley 8/2009 de financiación de la Corporación de Radio y Televisión Española una alternativa con la creación de un canon por utilización del espectro radioeléctrico que podría llegar a 418 millones de euros anuales, 98 millones más que los 320 millones ya previstos en la nueva financiación de RTVE y podría reducir los 230 millones que se espera recaudar de la nueva tasa impuesta a las telecos.

La financiación de los 1.200 millones de presupuesto de RTVE para este 2010 y 2011 no garantiza la financiación futura ni los criterios de eficiencia económica que se deben exigir a la Corporación.

El telestado costó en 2009 casi 126 euros por hogar, 87,6 euros sólo en subvenciones: 1.450,4 millones de euros del erario público para la radiotelevisión estatal y las autonómicas, excluidas de la propuesta de financiación frenada por la Comisión Europea.

El servicio público de radiotelevisión no es sostenible, ni mucho menos responsable y eficiente, si no es transparente y se rinden cuentas a los ciudadanos de su coste.

Pero además, como también reflexiona García Castillejo en el artículo que aparecerá la semana próxima en Evoca, y se une ahora la CNC, es preciso definir claramente el servicio público y evitar que la presión de las cadenas comerciales lo amenace o se llegue a un reclamo de que sea prestado por las privadas, a imitación del servicio universal de telecomunicaciones.

A esa encrucijada hemos llegado.

Mientras, los anunciantes siguen quejándose de la pérdida de uno de los principales soportes publicitarios, del encarecimiento de la publicidad en las televisiones privadas y de la desaparición de los GRPs.

Puede discutirse si hay que mantener el servicio público de radiotelevisión. Pero si pervive debe ser sostenible, transparente y eficiente, tanto social como económicamente. Y también como motor del sector y la convergencia.

Esa es la línea estratégica que acaba de decidir la BBC. Más austeridad, responsabilidad económica y social, contenidos de calidad y una BBC abierta e innovadora que impulse el desarrollo del resto de sector.

En definitiva, avanzar hacia un nuevo servicio público de acceso y contenidos digitales. Donde el acceso a contenidos de servicio público incluya la información, la cultura, la ciencia y los contenidos sociales y participativos relevantes.

La redefinición del servicio público en la era digital y la sostenibilidad, progresividad y transparencia de su financiación son la respuesta al cuestionamiento de una financiación que no despeja el futuro de RTVE ni del resto del sistema público audiovisual.

CN Competencia. Informe financiacion RTVE

Como ya comenté en su día, la exclusión de la tasa de RTVE a las televisiones locales y autonómicas, incluidas el resto de las públicas, no es aceptable a no ser que se optara por un sistema progresivo y no lineal en función de los beneficios de las televisiones y no de su ámbito territorial.

Esa progresividad podría acabar además la disputa sobre el otro gran olvidado en la ley audiovisual, que incluye la financiación de la radiotelevisión pública estatal: los servicios audiovisuales online, tanto la IPTV como la internet TV y los servicios que llegarán con la convergencia de la televisión e internet en las nuevas plataformas.

Otra opción, como propone Ángel García Castillejo, consejero de la CMT, en un análisis sobre la televisión pública que se publica la semana que viene en Cuadernos Evoca, es "la introducción, como ya ocurre en los países de nuestro entorno europeo, de un canon para la financiación de la Corporación RTVE". Castillejo reconoce que "la introducción del canon para la financiación de la radiotelevisión pública en España, seguro que no es una medida fácil, pero estoy seguro que es una medida responsable y coherente con la defensa de un servicio público de radiotelevisivo fuerte, independiente, de calidad y en convivencia adecuada con el resto de operadores audiovisuales españoles".

La CMT ya propuso en su informe sobre la Ley 8/2009 de financiación de la Corporación de Radio y Televisión Española una alternativa con la creación de un canon por utilización del espectro radioeléctrico que podría llegar a 418 millones de euros anuales, 98 millones más que los 320 millones ya previstos en la nueva financiación de RTVE y podría reducir los 230 millones que se espera recaudar de la nueva tasa impuesta a las telecos.

La financiación de los 1.200 millones de presupuesto de RTVE para este 2010 y 2011 no garantiza la financiación futura ni los criterios de eficiencia económica que se deben exigir a la Corporación.

El telestado costó en 2009 casi 126 euros por hogar, 87,6 euros sólo en subvenciones: 1.450,4 millones de euros del erario público para la radiotelevisión estatal y las autonómicas, excluidas de la propuesta de financiación frenada por la Comisión Europea.

El servicio público de radiotelevisión no es sostenible, ni mucho menos responsable y eficiente, si no es transparente y se rinden cuentas a los ciudadanos de su coste.

Pero además, como también reflexiona García Castillejo en el artículo que aparecerá la semana próxima en Evoca, y se une ahora la CNC, es preciso definir claramente el servicio público y evitar que la presión de las cadenas comerciales lo amenace o se llegue a un reclamo de que sea prestado por las privadas, a imitación del servicio universal de telecomunicaciones.

A esa encrucijada hemos llegado.

Mientras, los anunciantes siguen quejándose de la pérdida de uno de los principales soportes publicitarios, del encarecimiento de la publicidad en las televisiones privadas y de la desaparición de los GRPs.

Puede discutirse si hay que mantener el servicio público de radiotelevisión. Pero si pervive debe ser sostenible, transparente y eficiente, tanto social como económicamente. Y también como motor del sector y la convergencia.

Esa es la línea estratégica que acaba de decidir la BBC. Más austeridad, responsabilidad económica y social, contenidos de calidad y una BBC abierta e innovadora que impulse el desarrollo del resto de sector.

En definitiva, avanzar hacia un nuevo servicio público de acceso y contenidos digitales. Donde el acceso a contenidos de servicio público incluya la información, la cultura, la ciencia y los contenidos sociales y participativos relevantes.

La redefinición del servicio público en la era digital y la sostenibilidad, progresividad y transparencia de su financiación son la respuesta al cuestionamiento de una financiación que no despeja el futuro de RTVE ni del resto del sistema público audiovisual.

CN Competencia. Informe financiacion RTVE

Alberti, Prado, Trapiello y el diálogo perdido

La información es una conversación. Es uno de los principios fundamentales de la web en la era del flujo social. Sin duda. Cuando una información o una opinión se convierten en debate la atención crece, los datos y argumentos se enriquecen, y el juicio del lector se informa.

Pero a los diarios -y a muchos medios- les cuesta mucho adaptarse. Sobre todo a determinadas secciones, esas que han vivido tantos años bajo a única égida de la publicación en papel. Entonces la conversación se pierde, aunque sea publicada.

Los escritores Benjamín Prado y Andrés Trapiello han sostenido los últimos días una interesante polémica sobre el poeta Rafael Alberti. Una discusión donde la revisión de la memoria histórica, la historia versioneada (en verso o en prosa), los pecados antiguos y su juicio desde el presente aparecen como un compendio de guerracivilismo o garrotazos goyescos con los pies atrapados en los fangos de la historia.

Todo empieza con Rafael Alberti, a la caza del poeta rojo, un artículo donde Benjamín Prado (amigo, permítaseme cierta filiación crítica), denuncia la campaña revisionista contra la figura del Alberti estalinista y líder republicano.

Contesta Trapiello (admirado), señalado como revisionista. Y lo hace con una malrauxiana La condición humana donde azota a Prado por la denuncia del supuesto "contubernio de escritores".

Y no queda aquí.

Las cartas al director de Prado y Trapiello se suceden hasta que el primero zanja: "Le doy toda la razón a Andrés Trapiello en su respuesta a mi respuesta: en otras cosas es un figura, pero en lo que respecta a Alberti, no sabe de lo que habla".

Si Trapiello acepta y calla, debate cerrado.

¡Qué gran oportunidad para convertir las páginas de opinión de El País en internet en una conversación viva y no obviar una la polémica ilustrativa de muchas de las visiones y enfrentamientos sobre aquella guerra que sigue siendo civil.

Bastaban unos enlaces. Un recuadrito en la portadilla. Pero la rutina es la peor enemiga del periodismo y de las ideas.

Pero a los diarios -y a muchos medios- les cuesta mucho adaptarse. Sobre todo a determinadas secciones, esas que han vivido tantos años bajo a única égida de la publicación en papel. Entonces la conversación se pierde, aunque sea publicada.

Los escritores Benjamín Prado y Andrés Trapiello han sostenido los últimos días una interesante polémica sobre el poeta Rafael Alberti. Una discusión donde la revisión de la memoria histórica, la historia versioneada (en verso o en prosa), los pecados antiguos y su juicio desde el presente aparecen como un compendio de guerracivilismo o garrotazos goyescos con los pies atrapados en los fangos de la historia.

Todo empieza con Rafael Alberti, a la caza del poeta rojo, un artículo donde Benjamín Prado (amigo, permítaseme cierta filiación crítica), denuncia la campaña revisionista contra la figura del Alberti estalinista y líder republicano.

Contesta Trapiello (admirado), señalado como revisionista. Y lo hace con una malrauxiana La condición humana donde azota a Prado por la denuncia del supuesto "contubernio de escritores".

Y no queda aquí.

Las cartas al director de Prado y Trapiello se suceden hasta que el primero zanja: "Le doy toda la razón a Andrés Trapiello en su respuesta a mi respuesta: en otras cosas es un figura, pero en lo que respecta a Alberti, no sabe de lo que habla".

Si Trapiello acepta y calla, debate cerrado.

¡Qué gran oportunidad para convertir las páginas de opinión de El País en internet en una conversación viva y no obviar una la polémica ilustrativa de muchas de las visiones y enfrentamientos sobre aquella guerra que sigue siendo civil.

Bastaban unos enlaces. Un recuadrito en la portadilla. Pero la rutina es la peor enemiga del periodismo y de las ideas.

Poco Debate de la Nación político en la web 2.0

Aburrimiento y mucho cabreo. Es el resumen de la reacción de los corajudos ciudadanos que siguieron ayer el Debate del Estado de la Nación en Twitter, a través de las redes sociales y de la cobertura en directo de los medios. Nuestro debate no está en la Constitución, como el norteamericano, pero ya está en las redes sociales. El tiempo real se ha apoderado de la información y la política: uno de los grandes hitos de la ceremonia democrática no puede quedar aparte. Felipe González recuperó la tradición anglosajona pensando en la televisión. Para poco más vale este debate donde se oyen pocas ideas y los zurriagazos de la política del reproche entre líderes retumban todavía en los oídos.

En la televisión la imagen se centra en los líderes. El resto de políticos está ahora en Twitter, la herramienta de microblog (140 caracteres, como un SMS) de moda. En ella se expresan diputados de casi todos los partidos (gana el PSOE), políticos en otros cargos, periodistas y muchos ciudadanos que siguieron el debate con esa combinación de vídeo en directo y comentarios que hace más viva internet. Algunos confiaban que hasta serviría para la política, pero poco, no exageremos.

Dice uno de los principios fundacionales de la web que la información es una conversación. Entonces la política está claramente fuera de internet. La disciplina de voto reina también en el pensamiento y el Twitter. En este Parlamento tan previsible nadie se salta el guión. No vaya a ser que se enfade el jefe de filas y te pongan una multa como por romper la disciplina de partido.

Así que ayer hubo mucho tuiteo pero poca conversación. Los diputados se dedicaron a redistribuir el mensaje de los líderes mientras sus jefes de filas enviaban mensajes de móvil y los periodistas andaban más pendientes del esperado SMS que de lo que se decía en público en las redes.

La política 2.0 es por ahora una cacofonía de los discursos preparados. De conversar y oír a los ciudadanos, nada. El Parlamento sigue con las puertas cerradas.

Columna en los medios de Vocento

Wednesday, July 14, 2010

BBC News se viste de blanco

El rediseño de BBC News se ha estrenado hoy. Y como comentaba la semana pasada, el blanco y la nueva línea gráfica creada por el mítico diseñador Neville Brody son la estrella.

El rediseño de BBC News se ha estrenado hoy. Y como comentaba la semana pasada, el blanco y la nueva línea gráfica creada por el mítico diseñador Neville Brody son la estrella.El resultado es muy british. Tiene ese sello inconfundible del diseño británico que tanto rendimiento consiguió en revistas como The Face y Arena, y que ahora sigue en la web con esa forma de explotar la tipografía de palo seco, única.

Blanco, un tratamiento tipográfico de Gill Sans y Arial (estándar en la web) impactante, nuevas cabeceras y una rejilla de 31 columnas de 16 píxels que permite una flexibilidad importante si se está dispuesto a trabajar el blanco.

El resultado es una estructura con amplias posibilidades de diseño en otras webs de la BBC sosteniendo el estilo de lo que denominan Global Visual Language 2.0. Una propuesta integral de marca, identidad corporativo y diseño como quizá sólo he visto antes en el rediseño corporativo de RTVE, aunque el de la BBC es más ambicioso.

El resultado es una estructura con amplias posibilidades de diseño en otras webs de la BBC sosteniendo el estilo de lo que denominan Global Visual Language 2.0. Una propuesta integral de marca, identidad corporativo y diseño como quizá sólo he visto antes en el rediseño corporativo de RTVE, aunque el de la BBC es más ambicioso.Los resultados en los sitios que hasta ahora se habían rediseñado son buenos. Navegar a lo largo de los diferentes sites es toda una lección de posibilidades de presentar los contenidos.

Pero la reacción ante la nueva BBC News está más dividida, tanto en su web como en Twitter.

Pero la reacción ante la nueva BBC News está más dividida, tanto en su web como en Twitter.La principal queja es la falta de densidad informativa. El blanco encandila a unos y asusta a otros. Es una discusión habitual en la mayoría de los diseños de webs informativas. La densidad y la facilidad de navegación es clave en la información. A menudo es imprescindible combinar esa potencia informativa con el impacto gráfico y la utilización de formatos audiovisuales grandes para aprovechar el tirón del vídeo. Algo que la BBC hace con éxito en varias de sus webs.

Pero el blanco en la información y la supresión del menú vertical han descolocado a muchos usuarios frecuentes del sitio de noticias de la radiotelevisión británica.

Por cierto que la falta de publicidad beneficia claramente la propuesta gráfica de Brody.

Entre lo mejor, además del nuevo sistema de iconos y el tratamiento tipográfico, me quedo con esa multirejilla que me fascina. Es una obsesión para romper la monotonía de tantas webs de información.

Todo diseño tiende a asentar con una ley de la gravedad que lo va encajando por su propio peso. La nueva BBC me gusta gráficamente y me recuerda al rediseño de Salon.

Echo en falta propuestas de estructura de la información más ambiciosas, como ha hecho The Economist, ya comentado, o MSNBC.com, un comentario que tengo pendiente.

Estado de la Nación en tiempo real

El debate del Estado de la Nación se cubre en tiempo real. Y por primera vez los grandes diarios españoles se la juegan con una cobertura donde se muestra la integración de las redacciones y la voluntad de incorporar las nuevas herramientas y estilos, como el microblogging, en la tarea periodística.

El Mundo y El País pelean hoy por el liderazgo en la cobertura del debate. El vídeo y la retransmisión en directo hace ya tiempo que estaban incorporados a la cobertura multimedia digital.

Pero por primera vez en este acontecimiento político, y como ya ha ocurrido en el reciente Mundial de Fútbol de Suráfrica, los principales reporteros de ambos diarios cubren un debate inventado para la televisión con información y análisis en tiempo real.

ElMundo.es ha elegido una cobertura más abierta e integral.

ElMundo.es ha elegido una cobertura más abierta e integral.

Además de los comentarios de sus periodistas, integra tres ventanas de Twitter diferenciadas por partidos políticos para hacer el seguimiento de las reacciones de los diputados, conscientes de que en la era del tiempo real los reporteros buscan titulares de 140 caracteres para sostener la tensión y el interés.

Un sistema de voto permite observar la temperatura emocional de los usuarios del diario.

ElPaís.com aprovecha el debate para lanzar Eskup, su red social de microblogging, como principal instrumento de coberturas en tiempo real.

ElPaís.com aprovecha el debate para lanzar Eskup, su red social de microblogging, como principal instrumento de coberturas en tiempo real.

Sus principales reporteros políticos aparecen como analistas exprés y abre una ventana al público, pero siempre dentro de Eskup, en lugar de aprovechar la participación en Twitter, Facebook o Tuenti como hace ElMundo.es

El debate no ha hecho más que empezar, pero en el arranque se nota la mayor disciplina para el directo de los redactores de El Mundo, adiestrados en las exigencias de Orbyt.

En el resto de medios, la cobertura es menos intensa. Abundan los minuto a minuto al estilo de las coberturas futbolísticas y el streaming de vídeo con conexión de usuarios a través de redes sociales, pero el diferencial periodístico en tiempo real se debate en los dos grandes diarios nacionales.

El Mundo y El País pelean hoy por el liderazgo en la cobertura del debate. El vídeo y la retransmisión en directo hace ya tiempo que estaban incorporados a la cobertura multimedia digital.

Pero por primera vez en este acontecimiento político, y como ya ha ocurrido en el reciente Mundial de Fútbol de Suráfrica, los principales reporteros de ambos diarios cubren un debate inventado para la televisión con información y análisis en tiempo real.

ElMundo.es ha elegido una cobertura más abierta e integral.

ElMundo.es ha elegido una cobertura más abierta e integral.Además de los comentarios de sus periodistas, integra tres ventanas de Twitter diferenciadas por partidos políticos para hacer el seguimiento de las reacciones de los diputados, conscientes de que en la era del tiempo real los reporteros buscan titulares de 140 caracteres para sostener la tensión y el interés.

Un sistema de voto permite observar la temperatura emocional de los usuarios del diario.

ElPaís.com aprovecha el debate para lanzar Eskup, su red social de microblogging, como principal instrumento de coberturas en tiempo real.

ElPaís.com aprovecha el debate para lanzar Eskup, su red social de microblogging, como principal instrumento de coberturas en tiempo real.Sus principales reporteros políticos aparecen como analistas exprés y abre una ventana al público, pero siempre dentro de Eskup, en lugar de aprovechar la participación en Twitter, Facebook o Tuenti como hace ElMundo.es

El debate no ha hecho más que empezar, pero en el arranque se nota la mayor disciplina para el directo de los redactores de El Mundo, adiestrados en las exigencias de Orbyt.

En el resto de medios, la cobertura es menos intensa. Abundan los minuto a minuto al estilo de las coberturas futbolísticas y el streaming de vídeo con conexión de usuarios a través de redes sociales, pero el diferencial periodístico en tiempo real se debate en los dos grandes diarios nacionales.

Tuesday, July 13, 2010

Negocio freemium para medios locales

¿Es posible un negocio freemium -gratis y de pago- para medios locales? Muchos responsables de medios se hacen la misma pregunta. La primera respuesta es siempre la misma cuando se trata de diarios: ya existe, el papel es el producto premium, la web es gratis.

Pero la crisis estructural de la prensa unida a la crisis económica aumenta la presión para encontrar un modelo de negocio sostenible en una situación donde la gratuidad total no es una opción a largo plazo en la mayoría de los mercados.

Este fin de semana, en una conversación en Twitter con Iñigo Kortabitarte, director general de DiarioVasco.com,volvíamos sobre el tema.

Cuando se pregunta a la mayoría de los periodistas y a muchos lectores qué pagarían de los medios locales, aunque fuese una pequeña cantidad, la respuesta suele estar asociada a la información.

La mayoría de las sugerencias dejan fuera algunos elementos y valores importantes en los medios locales, especialmente los diarios por su dimensión e historia, como otro tipo de contenidos de archivo y actualidad, las plataformas de distribución, la experiencia de usuario y su capacidad de atracción y prescripción social.

Buscar un modelo freemiun para diarios digitales locales parece obligado. Un diario local español medio consigue entre un 60% y un 50% de sus ingresos de la difusión y el resto por publicidad, que ha caído a ritmos de más del 20% en 2008 y 2009.

En 2009 un poco más de la mitad de los 1.174 millones de publicidad -cifras de Infoadex- conseguidos por la prensa fue a parar a los diarios locales.

En internet los ingresos de la prensa local son todavía muy escasos. De los 654,1 millones de euros de publicidad digital, sólo una pequeña parte (menos del 10%) llegó a las ediciones en internet de los medios locales.

En la mayoría de los casos, los diarios digitales locales no consiguen más del 5 ó 6% de su facturación de internet frente a un 10% en los grandes diarios y a una cuota de mercado de internet sobre el total de la facturación publicitaria de un 12%.

Los costes de producción, distribución, comercialización e información de los medios locales, aún con una fuerte reducción producto de la caída de difusión de papel (alrededor del 6% de media en el último año) y del achicamiento profesional de redacciones ya muy ajustadas, obligan a pensar en sostener un modelo mixto con ingresos de pago y publicidad tanto para el papel como para internet.

Aumentar la audiencia y los ingresos por usuario son dos necesidades urgentes. Menos del 30% de los diez millones de lectores de prensa digital acuden diariamente a los medios locales. La mayoría de las ediciones digitales de la prensa local superan por poco el 20% de los lectores diarios de la edición papel.

Muy pocos digitales locales alcanzan los cien mil usuarios únicos diarios y la mayoría están por debajo de 50.000.

Pero en muchos casos no son los mismos. Los lectores digitales son más jóvenes. Aumenta la audiencia total pero todavía son pocos los medios locales digitales que consiguen una rentabilidad anual de diez o doce euros por usuario único diario, muy por debajo de la rentabilidad de la audiencia de la edición impresa.

Las experiencias de los modelos de pago puestos en marcha no son buenas. Grandes diarios como The Times han perdido la mayoría de su tráfico en internet sin satisfacer por el momento las expectativas económicas esperadas.

Un modelo de suscripción de pago puro ni siquiera es viable para los grandes diarios nacionales. Pero otras opciones como Orbyt de El Mundo señalan un camino mejor con convivencia de contenidos abiertos y producto de pago.

Pero el primer desafío para un diario local es aumentar sus ingresos por publicidad local en internet. La amenaza principal es que los buscadores, los nuevos medios digitales -comerciales, publicitarios y de contenidos- y la publicidad segmentada por perfiles de usuario y comportamiento les arrebate el mercado.

Un mercado todavía poco desarrollado donde la mayoría de los diarios son todavía débiles.

Primero por falta de una política comercial más activa y de venta de soluciones para cada sector y cliente. Segundo por las dificultades de comercialización, tanto por los equipos y rutinas heredadas del papel, pero también por la escasa experiencia de muchas agencias y anunciantes locales. Hay que invertir en crear y aumentar el mercado online con las herramientas y ofertas adecuadas.