Pero el cambio de era está claro: las pantallas crecen mientras diarios y revistas continúan perdiendo publicidad.

Todos los medios crecieron en 2010 excepto esos dos. Hasta los dominicales lograron un aumento del 4,8% respecto a 2009.

La factura de la crisis es alta. Los medios han perdido el 26,7% del mercado, 2.135,6 millones, desde 2007.

El 40% de la publicidad se ha esfumado de los diarios, 770 millones euros, entre 2007 (sombreado en la tabla) y el año pasado. Las revistas han perdido un 45% de sus ingresos publicitarios entre esos dos años y hasta la todopoderorsa televisión sufre una caída del 26,7% a pesar del crecimiento de la oferta de canales con la TDT.

Internet es el gran ganador, con un crecimiento del 63% desde el inicio de la crisis, pero sus ingresos de 789,5 millones en 2010 no compensan las pérdidas de los medios.

Los diarios reducen su cuota hasta el 19,2% de la tarta con 1.124,4 millones de euros, una caída del 4,2%. Y los ingresos de las ediciones digitales todavía son bajos, inferiores al diez por ciento de la publicidad en casi todas las cabeceras.

Los diarios regionales y locales son los más perjudicados, tanto por la caída de la publicidad como por una menor capacidad de rentabilizar sus webs y ediciones digitales en un mercado todavía poco desarrollado y amenazado por gigantes como Google o Facebook.

Por eso cada vez es más importante para los diarios desarrollar productos para plataformas digitales, web y móviles donde cada uno debe ser complementario de los demás tanto en contenidos como en negocio para rentabilizar la marca y el periodismo.

Sin pantallas no hay negocio futuro para la mayoría de los medios de papel. Y la aceleración del cambio es cada vez mayor.

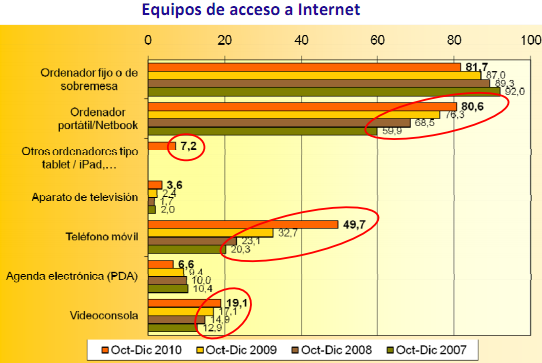

Internet ha crecido un 20,7% en 2010. Unos ingresos publicitarios de 789,5 millones de los que 417,2 son para enlaces patrocinados, en su mayoría de Google, y los formatos gráficos crecen un 25,1% con más tirón que otros años sobre todo por el vídeo y los móviles hasta 372,4 millones de euros.

La televisión concentra el 42,3% de la publicidad, 2.471,9 millones, y las cadenas nacionales en abierto se hacen con más del 86% de esa tarta (2.128,8 millones) tras la desaparición de la publicidad de TVE.

Las autonómicas públicas son las otras grandes beneficiadas, con crecimientos de entre el 15 y el 25% en la mayoría de ellas. El total de autonómicas, incluidas las nuevas privadas, crece un 14,7% hasta 272,6 millones.

La Sexta es la más beneficiada, con un aumento del 39,5% en su publicidad hasta 276,5 millones, pero Telecinco acapara 792,9 millones con un crecimiento del 30,8%.

Con los ingresos de Cuatro tras su absorción, Telecinco concentra el 51% de los ingresos publicitarios de la televisión. Una concentración con efectos sobre todo el mercado.

En cuanto a las nuevas cadenas, Disney es la ganadora, con 28,5 millones de facturación frente seis millones en 2009.

Veo 7 empieza a responder a las esperanzas de Unidad Editorial y a pesar de su baja audiencia ya alcanza los 23,6 millones de facturación.

Intereconomía, líder de audiencia entre las cadenas políticas de nueva generación, facturó 15 millones de euros.